おサイフケータイとは違う――iPhone 6/6 Plusで使える「Apple Pay」で何ができる?:一般的なNFCとは互換性なし(4/5 ページ)

Apple Payの可能性とこれから

このようにApple Payは非常にいいタイミングで登場し、「NFCが普及しない」と嘆いていた業界に新しい風を持ち込んだ存在だと言える。特に多額のインフラ投資を行いながらも、「NFCによる決済を利用するお客がいない」という状態だった小売店にとっては、これを機会に売上増加を見込める可能性があり、スマートフォンを絡めた新しいマーケティングを展開してくるかもしれない。

→ビジネスパーソンが理解しておくべき、新時代のキーワード:第2回 現在、「iBeacon」が抱える課題

Apple Payのもう1つのポイントは、その利用の敷居の低さである。これまでのモバイルペイメントサービスでは、利用開始にあたり新規カード発行を依頼したり、カード登録に煩雑な手順が要求されることが多かったが、Apple PayではiTunesでの登録情報をそのまま流用できる。カード登録もカメラでカードを撮影し、セキュリティコードを入力するだけと簡単だ。あとはTouch IDさえ登録されていれば、すぐにでも使い始められる。

現在では米国限定だが、もし米国外での地域でもサービスが利用可能になり、さらに国をまたいでの決済まで可能になれば、その利便性は計り知れない。日本でのおサイフケータイの利用率は1割を切っているといわれるが、利用率が上がらない大きな理由は、利用開始時の煩雑さにある。もしApple Payがそのシンプルさで利用を広く促進するのなら、iPhone 6/6 Plusユーザー内での利用率も、より高い水準になる可能性がある。

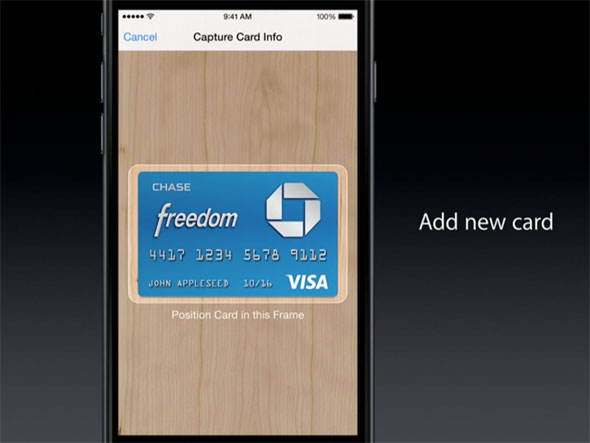

Apple Payにカードを登録するには、カードの盤面をカメラで撮影し、セキュリティコードを追加入力するだけ。クレジットカード番号や、住所情報を入力する必要もない。非常に簡単に使い始められるのが特徴だ

Apple Payにカードを登録するには、カードの盤面をカメラで撮影し、セキュリティコードを追加入力するだけ。クレジットカード番号や、住所情報を入力する必要もない。非常に簡単に使い始められるのが特徴だNFCは「Apple Pay専用」

ドイツのMcDonald'sのレジに設置されたNFC読み取り端末。欧州では東欧と英国で一部利用が広まっているだけで、全体で見るとNFC決済は米国に比べ普及していない。欧州ではEMVが早くから導入されていたため、タイミング的に米国のほうが後発だったためだろう

ドイツのMcDonald'sのレジに設置されたNFC読み取り端末。欧州では東欧と英国で一部利用が広まっているだけで、全体で見るとNFC決済は米国に比べ普及していない。欧州ではEMVが早くから導入されていたため、タイミング的に米国のほうが後発だったためだろう懸念する部分もある。筆者が関係者を通じて確認したところ、一連の決済で利用されるNFCの仕組みは「Apple Pay専用」だという。つまり、一般的なNFC対応スマートフォンで利用可能な「端末同士の情報交換」「ICタグの読み取り」「Apple Pay以外のカード登録」といった機能は利用できず、「NFC」という名称を使いながら「NFCの基本要件を満たしていない」という非互換の機能となっている。

「ヘッドフォンなど周辺機器とのペアリング」については発売後の検証が必要だが、ここで特に問題となるのが「Apple Pay以外のカード登録」の部分だ。NFCを使う決済方式としてはMasterCardの「PayPass」やVisaの「payWave」などがあるが、これらは利用できない可能性が高い。そのほか、NFCを使った飛行機の搭乗券サービスやポイントカードサービスなども利用が難しいとみられる。

つまり、iPhoneに内蔵されたNFCのアンテナとセキュアエレメントの仕組みは現時点で第三者には開放されておらず、事実上Apple Payで閉じた世界となっている。次期OSの「iOS 9」などで方針転換する可能性はあるものの、当面は機能開放もなくAppleのみが利用できる環境となるだろう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。