おサイフケータイとは違う――iPhone 6/6 Plusで使える「Apple Pay」で何ができる?:一般的なNFCとは互換性なし(2/5 ページ)

Apple Payの何がすごいのか

おサイフケータイの使える日本から考えれば「何をいまさら」感のあるかもしれないApple Payだが、画期的なポイントが3つある。

(1)全米でインフラ普及が進んだタイミングでの参入

いくら革新的な技術やサービスであっても、利用できるインフラが存在しなければ使いようがない。折しも、米国では2015年までに各店舗でICチップ入りのクレジットカード(「EMV」と呼ばれる)への対応が法令で事実上義務化されることもあり、POSやクレジットカードの決済端末の刷新が急速に進んでいる。「これを機会にNFC対応の決済端末を導入しよう」という気運もあり、大手チェーンを中心に、ここ数年で全米何千店舗もの端末が一気にNFC対応のものに置き換わった経緯がある。

Appleは「(Apple Payは)全米22万店舗で利用可能」とうたっている。これは誇大広告でもなんでもなく、ちょうどインフラの普及が進んだタイミングでApple Payによるモバイルペイメント参入を果たしたことによる。

観光客もよくお世話になる、ドラッグストアチェーンのWalgreensやDuane ReadeでもApple Payが使える。NFC対応の読み取り端末の設置自体は2年以上前に行われていたのだが、ようやく2013年末から正式運用となった

観光客もよくお世話になる、ドラッグストアチェーンのWalgreensやDuane ReadeでもApple Payが使える。NFC対応の読み取り端末の設置自体は2年以上前に行われていたのだが、ようやく2013年末から正式運用となった(2)決済は指紋センサーに指を置くだけ、PINコード入力やサインは不要

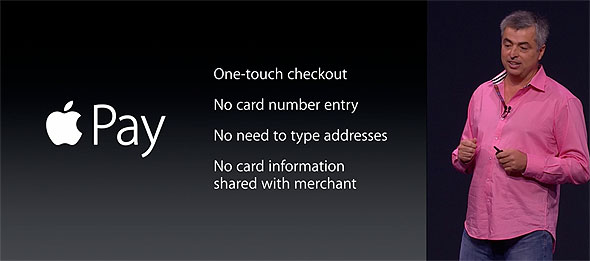

Apple Payによる決済では、iPhoneを読み取り端末にかざす際に、指紋センサーであるTouch ID上に指を載せておくだけで決済が完了する。操作ロックを解除したり、特定のアプリをあらかじめ立ち上げておく必要はない。

Apple Payは、ユーザーのクレジットカードやデビットカードを利用して決済を行うが、通常、カードで決済をするときには、本人確認のためにPINコード入力や、サインが求められるのが一般的だ。だがApple PayではTouch IDを使って指紋認証を行うことで、このプロセスを省いている。

以前に発表されたGoogle Walletをはじめ、現在世界で出回っている“モバイルウォレット”と呼ばれる類似サービスでは、決済前に端末ロックを解除したり、決済アプリをPINコードを解除した状態で待機させておく必要があった。こうした非常に煩雑な使い勝手とは対照的だ(日本でも、おサイフケータイを読み取り機にかざすだけで使えるのと少し似ている)。

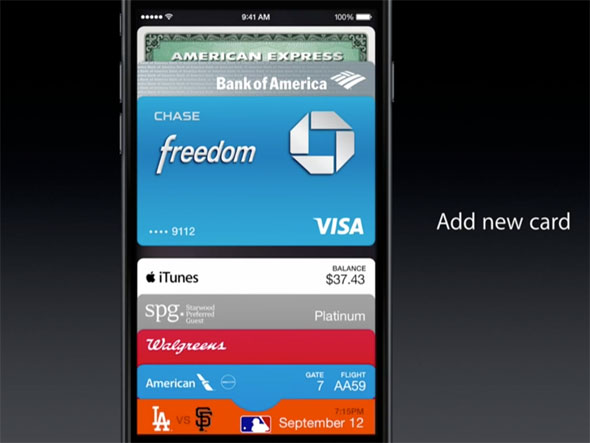

クレジットカードやデビットカードなど、複数枚のカードを登録できる

クレジットカードやデビットカードなど、複数枚のカードを登録できる(3)Appleはクレジットカード情報や決済情報を記録しない

今回のApple Pay発表で筆者が最も画期的だと思ったのはこの点だ。一般に、クレジットカード情報は決済サービス事業者、この場合はAppleのような事業者が保持していることが多い。

だがApple Payでは、クレジットカード情報はすべてユーザー自らの手でiPhoneに登録し、iPhone内の「セキュアエレメント(SE)」と呼ばれる専用のセキュリティチップの情報領域に記録される。この情報について、Appleはいっさい関知しない。例外は初期セットアップで「iTunesサービスに記録されているクレジットカード情報をコピーしてきた場合」のみで、「○○という店で△△という商品を××円で購入した」といった情報を含め、Apple Payを使って行われる決済にAppleはノータッチだ。また、Apple Payを使って決済する場合、小売店に直接クレジットカード番号等が送信されることはなく、端末に紐付けられた専用の管理番号でやり取りが行われる。「(Appleを含め)先方に個人情報を渡す必要がない」「決済の秘匿性が保たれる」という2点が、個人情報の取り扱いや情報漏洩にシビアな昨今、非常に重要な意味を持っている。

手軽な一方で、セキュリティは専用チップで強固に守られており、カード番号や住所情報など、個人情報を小売店には直接渡さない仕組みを採用している点が特徴

手軽な一方で、セキュリティは専用チップで強固に守られており、カード番号や住所情報など、個人情報を小売店には直接渡さない仕組みを採用している点が特徴「決済状況も把握できないのにAppleはどうやって儲けているの?」と気になる方もいるだろう。英Reutersなどの報道によれば、現在Appleは(クレジットカードやデビットカードを発行している)銀行との交渉で「銀行側が手数料をAppleに支払う」形を模索しているようだ。Appleは把握していなくても、銀行はユーザーの口座情報から決済情報まですべてを把握しているわけで、このうちApple Payを通じて行われた決済額の何%かをAppleに手数料として収めることになる。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。