財務諸表から企業を理解する――「P/L」「B/S」って何?:経営いろは(第2回)(1/2 ページ)

前回は、A社という仮想の会社を通じ、資金提供者(株主と債権者)は企業にどのような関心を持つのか、会計データの何を見るのか、ということを見てきました。社長の森田さんは経営活動のアウトプットをアピールし、株主の天野さんと債権者の安岡さんはアウトプットを評価するという緊張関係にあり、その中間点に財務諸表に代表される“お金の報告書”が置かれることを感じ取っていただけたと思います。今回は、その財務諸表について注目すべきポイントを、主に株主である天野さんの目を通じて見ていくことにします。

→お金の面からビジネスを理解する――「ROE」「ROA」って何?

「財務諸表」は一定期間(通常は1年間)でどれだけ儲かったかを示す「損益計算書(P /L)」、ある時点でどのような経営資源を保有しているかを示す「貸借対照表(B /S)」、一定期間(通常は1年間)の資金(キャッシュ)の動きを示す「キャッシュ・フロー計算書(CF /S)」、純資産の部の変動要因について記載される「株主資本等変動計算書(S /S)」から成り立っています。特に最初の3つが重要ですが、それぞれを端から端まで順を追って見て行くのではなく、まずは全体像をつかむことが必要です。

損益計算書(P /L:Profit and Loss Statement)

天野さんが最初に気にするのは、「昨年度どれだけ儲かったのだろうか」ということでしょう。その疑問に直接答える財務諸表が損益計算書です。損益計算書は昨年度1年間活動して、いくら儲かったかという情報を与えてくれます。その最終結果は「当期純利益」であり、提供した自己資本(一般には株主資本に評価・換算差額を加えた額)に対する利回りであるROEの分子になりますが、それだけ見ていたのでは全貌はわかりません。随所で更なる疑問をぶつけ、財務諸表から答えを探してくるような読み方をすべきです。そのためには、損益計算書の構成を押さえておく必要があります。

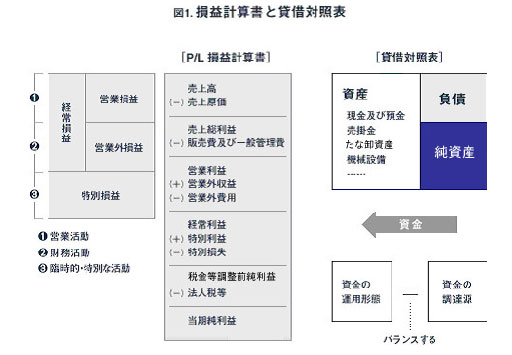

損益計算書の基本になる考え方は、「収益−費用=利益」です。この収益、費用、利益を企業活動の種類によって、(1)営業活動、(2)財務活動、(3)臨時的・特別な活動の3つの段階に分けて表現します(図1)。このそれぞれの段階における利益、つまり、企業の生産・販売している製品からの儲けである「売上総利益」、事務所経費などを差し引いた本業での儲けである「営業利益」、銀行からの借入金に対する利子などを加味した「経常利益」にも注目する必要があります。

例えば天野さんが当期純利益の金額がライバル他社に比べ見劣りすると思ったなら、ライバル他社の損益計算書と比べ、どの段階の利益で水をあけられているかを調べます。調べたところ、営業利益はほぼ同額で経常利益で差がつけられていることが分かれば、営業外費用すなわち支払利息などの項目を調べて行くという方向です。またライバル企業と規模の違いがあれば、2社の各種利益の売上高に対する比率で比較します。

貸借対照表(B /S:Balance Sheet)

次に天野さんが気にする疑問は、「将来の収益や資金を生み出すために、A社はどのような経営資源を持っているのか、そしてそのための資金をどう調達しているのか」というものではないかと思います。この疑問には貸借対照表がある程度まで答えてくれます。前回、簡単に触れましたが、貸借対照表では、左側に資金の運用形態、右側に資金の調達源が示されます(図1)。

左側にある「資産」は、企業が保有する経営資源です。資産の価値は、企業活動の中で活用して、将来の収益や資金を生み出すことにあります。例えば、売掛金は来年度ほとんどが現金に変わるでしょうし、たな卸資産(在庫)も来年度売れることによって収益を生みます。機械設備は、それを使って製品を製造することによって将来の収益に貢献するものと考えられます。右側の「負債」と「純資産」は、資産の獲得のために使われた資金の調達源が、資金の種類別に、記載されています(詳細は省略します)。左側と右側の合計額は必ず同額となり、バランスがとれます。このため、貸借対照表は、英語ではBalance Sheetと呼ばれています。

天野さんはまずA社はどのような資産をどれだけ保有しているかを把握することから始めます。注意しなくてはならないのは、役に立たない資産もあるかもしれないことです。例えば売掛金のなかで相手企業が倒産する恐れが高いものがあれば、将来現金にならないリスクを把握しなくてはなりません。資産をこのように調べることにより企業の戦略にあった経営資源を取り揃えているかを確認することができます。

他方、負債と純資産は、資産や売上げと比較して、バランスをチェックします。例えば、株式による資金調達に比べて借金(負債)が大きすぎないか、負債返済の原資になる(損益計算書に記載された)利益に比べて負債が大きすぎないか、といったところです。さらには、資産同様、負債の中身や、負債の中身と資産の中身との対応も見るでしょう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。