年末調整とは? その書き方を理解しよう:「大増税」時代に備えて(3/5 ページ)

税金を計算してみよう

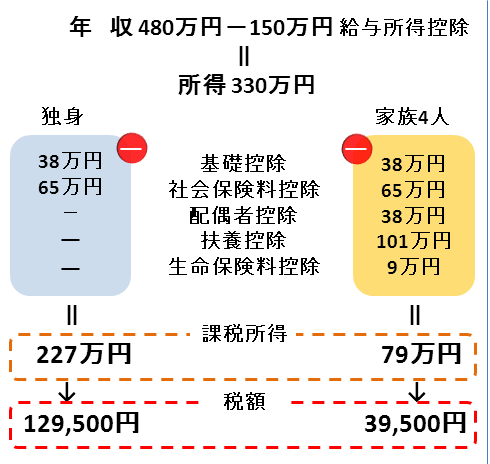

実際の税金を条件を変えながら計算してみよう。最初は年収480万円で独身の場合と家族持ちの場合の比較だ。独身は両親などの扶養家族なし、生命保険への加入もなし。家族持ちは専業主婦の奥さんと高校生、大学生の子供、生命保険は元々加入している生命保険、学資保険などが20万円、今年8万円の医療保険に加入という条件だ。

所得税

所得税 住民税

住民税同じ480万円の年収で独身と家族4人で所得税は9万円、住民税は約13万円、合計約22万円差となった。この差の元となるのは各種所得控除の差だ。奥さんがいる控除、子供がいる控除、生命保険に入っている控除などで独身の人より納税額が少なくなっている。図の金額を算出した計算式、控除の内訳を一応書いておくのでご自身の税金を計算する方は参考にしていただきたい。

- 給与所得控除=480万円×20%+54万円=150万円

- 給与所得=480万円−150万円=330万円

| 所得税 | |

|---|---|

| 各種所得控除の内訳 | 基礎控除38万円 社会保険料控除65万円 配偶者控除38万円 扶養控除(高校生)38万円 扶養控除(大学生)63万円 一般生命保険料控除:20万円(旧制度)の控除5万円 介護医療保険料控除:8万円(新制度)の控除4万円 所得税の課税所得 独身:330万円−(65万円+38万円)=227万円 家族4人:330万円−(65万円+38万円+38万円+101万円+9万円)=79万円 税額の計算 独身:227万円×10%−9万7500円=12万9500円 家族4人:79万円×5%=3万9500円 |

| 住民税 | |

|---|---|

| 各種所得控除の内訳 | 基礎控除33万円 社会保険料控除65万円 配偶者控除33万円 扶養控除(高校生)33万円 扶養控除(大学生)45万円 一般生命保険料控除:20万円(旧制度)の控除3.5万円 介護医療保険控除:8万円(新制度)の控除2.8万円 住民税の課税所得 独身:330万円−(65万円+33万円)=232万円 家族4人:330万円−(65万円+33万円+33万円+78万円+6.3万円)=114.7万円 税額の計算(課税所得×10%+均等割−調整控除) 独身:232万円×10%+4000円−2500円=23万3500円 家族4人:114.7万円×10%+4000円−16500円=10万2200円 |

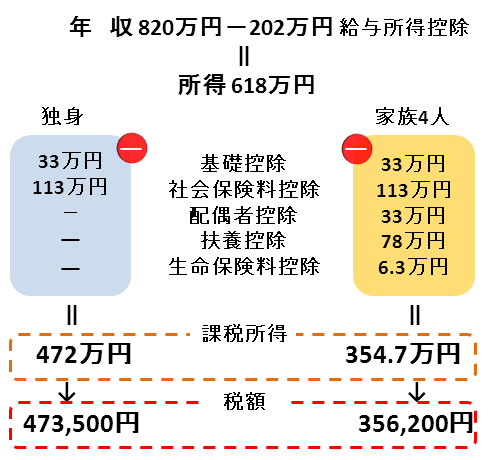

次に年収を820万円に変更し、他の条件は同じまま独身と家族4人の所得税、住民税を計算してみよう。

所得税

所得税 住民税

住民税年収が820万円に増えると、年収が同額でも所得税で約28万円、住民税で約12万円、合計約40万円の差となった。年収が増え税率が上がったため差が拡大した。しかし、40万円はそれなりに大きな金額だが、年間40万円で家族3人を養えるわけはない。50歳男性の2割が結婚していないというニュースを聞くと、税制面では子育て環境が整っているとは言えず、ますます少子化が進みそうな感じがする。こちらも計算式を書いておこう。

- 給与所得控除=820万円×10%+120万円=202万円

- 給与所得=820万円−202万円=618万円

- 社会保険料控除113万円

| 所得税 | |

|---|---|

| 所得税の課税所得 | 独身:618万円−(113万円+38万円)=467万円 家族4人:618万円−(113万円+38万円+38万円+101万円+9万円)=319万円 税額の計算 独身:467万円×20%−42万7500円=50万6500円 家族4人:319万円×10%−9万7500円=22万1500円 |

| 住民税 | |

|---|---|

| 住民税の課税所得 | 独身:618万円−(113万円+33万円)=472万円 家族4人:618万円−(113万円+33万円+33万円+78万円+6.3万円)=354.7万円 税額の計算(課税所得×10%+均等割−調整控除) 独身:472万円×10%+4000円−2500円=47万3500円 家族4人:354.7万円×10%+4000円−2500円=35万6200円 |

所得税は毎月天引きされ年末に微調整

各月の残業、業績や成績で決まるボーナスなどで年収が確定し、支払った社会保険、生命保険、年の途中で家族が増えた場合は扶養家族などの各種所得控除額が決まればその年の所得税が確定する。ということは税額が確定するのは12月の給料が決まってからとなる。

ではその税金はいつ納めているのか。サラリーマンの場合、毎月の給料と扶養家族の状況などを加味してその月に所得税を天引きされている。平成24年(2012年)1月にはその月の所得税を納めて2月、3月……ボーナス、と都度天引きされる仕組みだ。しかし、正確な税額は12月にならないと確定できない。

11月までは見なしの金額で納め、12月に生命保険料なども計算して微調整をして12月の給料で1年分の所得税の納付が完了する。この微調整を行うのが年末調整だ。

今年の年末調整のポイントは生命保険

会社は社員に支払った給料は把握しているが、何歳の子供がいるかといった家族形態などは知らないことがある。どんな保険をいくら払っているかなども知らない可能性が高い。それらの控除(節税)に関係する内容は年末調整で自己申告する必要がある。

サラリーマンの方は手元に「平成24年分 給与所得者の保険料控除申告書 兼 配偶者特別控除申告書」「平成25年分 給与所得者の扶養控除等(異動)申告書」と書かれた2枚の紙が配られ、自宅には生命保険会社から「平成24年分 生命保険料控除証明書」も送付されているはずだ。

今年の年末調整のポイントは生命保険だ。今年契約した生命保険は新制度となり控除の仕組みが変更となっている。そのため記入する用紙、方法も昨年までと異なっている。昨年と今年の給与所得者の保険料控除申告書 兼 配偶者特別控除申告書を比較すると保険料控除申告書の部分がかなり大きくなっている。これにともない他の部分は小さくなりレイアウトも大きく変更されている。

まず、昨年2011年までに契約した生命保険と今年2012年以降に契約した生命保険の生命保険料控除について確認しておこう。

| 旧制度 | 新制度 | |

|---|---|---|

| 全体の所得控除限度額 | ||

| 所得税 | 10万円 | 12万円 |

| 住民税 | 7万円 | 7万円 |

| 一般生命保険料控除の所得控除限度額 | ||

| 所得税 | 5万円 | 4万円 |

| 住民税 | 3.5万円 | 2.8万円 |

| 介護医療保険料控除の所得控除限度額 | ||

| 所得税 | - | 4万円 |

| 住民税 | - | 2.8万円 |

| 個人年金保険料控除の所得控除限度額 | ||

| 所得税 | 5万円 | 4万円 |

| 住民税 | 3.5万円 | 2.8万円 |

| 旧制度(一般、年金に摘要) | 新制度(一般、年金、介護医療に摘要) | ||

|---|---|---|---|

| 年間の支払保険料等 | 控除額 | 年間の支払保険料等 | 控除額 |

| 2万5000円以下 | 支払保険料等の全額 | 2万円以下 | 支払保険料等の全額 |

| 2万5000円〜5万円以下 | 支払保険料等×0.5+1万2500円 | 2万円〜4万円以下 | 支払保険料等×0.5+1万円 |

| 5万円〜10万円以下 | 支払保険料等×0.25+2万5000円 | 4万円〜8万円以下 | 支払保険料等×0.25+2万円 |

| 10万円〜 | 一律5万円 | 8万円〜 | 一律4万円 |

| ※一般、年金併せて10万円が限度 | ※一般、年金、介護医療併せて12万円が限度 | ||

| 旧制度(一般、年金に摘要) | 新制度(一般、年金、介護医療に摘要) | ||

|---|---|---|---|

| 年間の支払保険料等 | 控除額 | 年間の支払保険料等 | 控除額 |

| 1万5000円以下 | 支払保険料等の全額 | 1万2000円以下 | 支払保険料等の全額 |

| 1万5000円〜4万円以下 | 支払保険料等×0.5+7500円 | 1万2000円〜3万2000円以下 | 支払保険料等×1/2+6000円 |

| 4万円〜7万円以下 | 支払保険料等×0.25+1万7500円 | 3万2000円〜5万6000円以下 | 支払保険料等×0.25+1万4000円 |

| 7万円〜 | 一律3万5000円 | 5万6000円〜 | 一律2万8000円 |

| ※一般、年金併せて7万円が限度 | ※一般、年金、介護医療併せて7万円が限度 | ||

まず、昨年までに契約した生命保険だけで、特約の更新や新規の契約をしていない人は旧制度の適用となり、控除額も従来のままだ。今年2012年1月1日以降に契約、あるいは更新をした生命保険は新制度の適用となる。

従来の生命保険料控除は一般生命保険料控除で所得税の控除額が上限5万円、住民税の上限が3万5000円。個人年金保険料控除も同様で、それぞれが上限の場合は所得税の控除額が合計10万円、住民税の合計が7万円となっていた。

新制度では、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つに分かれ、それぞれの所得税の控除額が上限4万円、住民税の上限が2万8000円となっている。3つそれぞれを足した控除額の上限は所得税合計12万円、住民税は合計7万円のままだ。

新制度、旧制度の生命保険を組合せた場合は少々複雑となるので住民税は無視、所得税に関して説明しよう。一般生命保険料控除と個人年金保険料控除は旧制度と新制度の控除額を合算できる。その場合も旧制度の控除上限額の5万円は有効なので、旧制度だけで5万円の控除があれば5万円が有効となる。控除額4万円以下の旧制度と新制度を合算した場合は新制度の限度額4万円が適用される。

関連記事

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

年末調整で知る税金の話:年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

大増税時代:初心者でも使える! 青色申告ソフトのポイントを徹底解説

2012年の青色申告の期限は3月15日。最後の仕上げをしている人、もしくは来年こそ青色申告をするという人に向けて、つまずきやすいポイントを多めに青色申告ソフトの使い方を解説する。 大増税時代:青色申告って何? 個人事業主の賢い節税を考える

大増税時代:青色申告って何? 個人事業主の賢い節税を考える

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。 大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

大増税時代:個人事業主が語る、独立する人が知っておくべき会計経理

独立、開業をする人は何かしらの専門知識を持っている場合が多い。一方で「経理や税金は全然分からない」という人も多いはずだ。本記事を読めばそうとは言えなくなるはずだ。 大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

大増税時代:確定申告シーズン到来――サラリーマンと個人事業主の税の違いを考える

いよいよ確定申告の受付が始まった。とはいえ、多くのサラリーマンがそもそも確定申告とは何かよく分からないのが本音ではないだろうか。今回は確定申告の基本的な話から、個人事業主とサラリーマンの税金の違いについて触れる。 大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大増税時代:意外と知らないサラリーマンの住民税、所得税とは何が違う?

大手企業の本社があるA市は裕福なので住民税が安いらしい――こんな都市伝説を聞いたことはないだろうか? 住民税は、基本的に全国一律だ。今回は意外と知らない住民税の仕組みを解説する。 Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

Biz.ID Weekly Top10:節分シーズン、豆まきと恵方巻きで思い出すこと

2012年になったかと思ったら、早くも2月に突入です。1週目は「節分」や「情報セキュリティの日」などがありました。 大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

大増税時代:年収440万円、独身の場合は? 節税のコツが分かる税金の話

税金を理解すると、入籍や退職など、同じことでも実施時期によって得をする(=節税できる)タイミングが分かる。今回は自分の税金がどのような仕組みで算出しているのか、基本的なところを解説しよう。 大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

大増税時代:増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

SaaS版は来年? 年末調整の取りまとめが簡単に――「弥生 12」

弥生は業務用パッケージソフト「弥生 12シリーズ」を12月2日に発売する。給与ソフトの年末調整機能の刷新や、販売後のサポート体制を強化。岡本社長は説明会で今後の販売方針についても言及した。

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 富士通とNECの最新受注状況から探る 「2024年度国内IT需要の行方」

- 管理職なら年収2000万円超え サイバーセキュリティという困難だが“もうかる仕事”

- Chromeバージョン124がハイブリッド量子暗号化機能をデフォルトで有効化 ただし不具合報告も

- “生成AI依存”が問題になり始めている 活用できないどころか顧客離れになるかも?

- 江崎グリコ、基幹システムの切り替え失敗によって出荷や業務が一時停止

- 「Copilot for Securityを使ってみた」 セキュリティ担当者が感じた4つのメリットと課題

- 英国政府が新法を施行 スマートデバイスで脆弱なデフォルトパスワードを禁止

- プロンプト作成は「ヒトに残された」仕事か? それともただの「時間の浪費」なのか

- VMwareが「ESXi無償版」の提供を終了 移行先の有力候補は?

- Microsoft DefenderとKaspersky EDRに“完全解決困難”な脆弱性 マルウェア検出機能を悪用

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。