公的年金は誰に支払うべきなのか:ちきりんの“社会派”で行こう!(1/3 ページ)

「ちきりんの“社会派”で行こう!」とは?

はてなダイアリーの片隅でさまざまな話題をちょっと違った視点から扱う匿名ブロガー“ちきりん”さん(Twitter:@InsideCHIKIRIN)。政治や経済から、社会、芸能まで鋭い分析眼で読み解く“ちきりんワールド”をご堪能ください。

※本記事は、「Chikirinの日記」において、2005年6月14日に掲載されたエントリーを再構成したコラムです。

公的年金制度について「このままではもたない」とよく言われますが、その主な理由は次の3つです。

(1)少子化……保険料を払う人が減少

(2)高度成長時代の終焉……給与が伸びず、保険料収入が低迷。低金利や株安で運用益が減少

(3)高齢化……公的年金は死亡するまで支払われるので、寿命が伸びると支払い額が増加

国民年金の未納も問題とされますが、今の制度では未納の人には年金は支払われません。これは、皆保険の原則から見れば「未納」と呼ばれるのでしょうが、実質的には「非加入」であって、「保険料収入も保険支払いもない」という意味では、年金財政に負担はありません。むしろ社会保険庁が未納撲滅キャンペーンと称して、ギャラの高いタレントを起用してCMなどを作る方が無駄遣いです。

また社会保険庁の経費使用のあり方や運用の下手さに不満を持つ人の気持ちも分かりますが、いくら運用する側のガバナンスがしっかりしていても、高度成長が終わった先進国で少子高齢化が進めば、この方式の年金は破たんに向かいます。

そんなことはずっと以前から分かっていたことであり“想定内”です。問題は前から分かっていたのに誰も手を打ってこなかったことです。

では今後、年金財政の改善のために何が行われるか、収入と支出に分けて考えてみましょう。

収入を増やすには「払う人を増やす」「1人当たりの支払い額を増やす」「運用利回りを良くする」などの方法がありますが、どれもほとんど期待できないことばかりです。年金保険料の値上げは、すでにかなり先まで予定が決まっています。唯一ありうるのは専業主婦からの保険料徴収ですが、収入のない人からの徴収は困難を極めるでしょう。

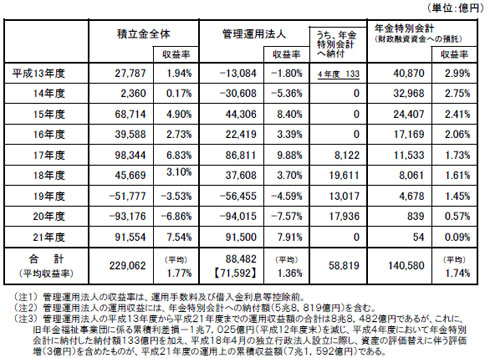

年金積立金の運用収益の状況(出典:厚生労働省)

年金積立金の運用収益の状況(出典:厚生労働省)そうなると、年金問題の解決には支出の削減が不可欠です。例えば給付開始年齢は現在60歳で、今後は65歳となることが決定済みです。しかしもっと繰り下げられ、将来的には今の若い人がもらえるのは70歳以降になるかもしれません。そうなれば公的年金は、老後の生活の糧から“長生きリスク保険”になります。

また、1人当たりの支払額をさらに下げることや、公務員共済や医師共済などの職業別年金、ビジネスパーソン用の厚生年金と国民年金の一本化も当然に検討されるでしょう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。