最終回 ファイナンスの応用(5):保田先生! 600秒でファイナンスを教えてください(1/2 ページ)

→第9回 ファイナンスの応用(4)からの続き

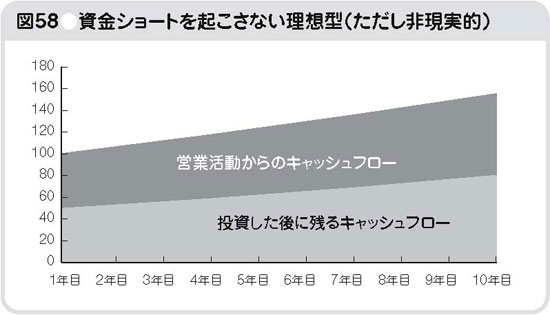

このように、会社の将来のキャッシュフローを予測するというのは重要です。しかも、不測の事態が起こって経営状態が多少悪くなっても耐えられるぐらいに見積もっておく必要があります。最も保守的なものは、営業活動で得たキャッシュフローで成長投資資金が足りている状態です。つまり、投資資金の手当てのためにわざわざ銀行からお金を借りなくてもいい状態です。

このイメージを図58に示しました。このように投資をした後にもまだキャッシュフローが残るなら、会社の現金はドンドンと積み上がっていくことになります。

一方、投資した後に残るキャッシュフローがマイナスの場合は、その分を借入金、または増資によって資金を手当てする必要があります。その投資が将来の営業活動のキャッシュフロー向上のためであれば、銀行はお金を貸してくれるでしょうし、株主も増資に応じてくれるでしょう。でも、そのためには「投資がどのくらい将来のキャッシュフロー向上をもたらすのか」、という点をきちんと説明する必要があります。現実的には、企業は多額の借入や増資を必要とする一大投資についての決心をしなければならない場面が多々あります。

企業は持続的に成長して富(現金)を増やすことがその目的であり、その増加度合いが高ければ高いほど企業の価値は高くなります。ただ、企業の中にはいくら事業を行っても営業活動によるキャッシュフローが増えない、または、やたらと投資資金だけがかかってしまい、常に追加で資金調達をしないと回らない企業も存在します。事業を行えば行うほどキャッシュフローはマイナスとなってしまうような状況は「企業版ワーキングプア」とでも言いましょうか。残念ながら、こういう企業はひたすら富を減らしていくばかりで、存在価値が高いとは言えません。

ここ数年「企業価値」という言葉が注目を浴びていますが、企業価値を計る尺度の1つがまさにこのキャッシュフローです。多くのキャッシュフローを生み出すことのできる企業は企業価値が高くなります。実際の算出などに関しては次の第5章で見ていくことにしますが、まずはこうした理論だけ理解していただければ、と思います。

日経新聞に登場するEBITDAについて

ここまでで、損益計算書・貸借対照表・キャッシュフロー計算書が連動していることを理解いただけたことと思います。「企業にとって、収益、資産状況、キャッシュフローのどれが一番大事なの?」という質問を受けることがありますが、どれも大事です。どれか1つが変化するとほかも全て影響を受けて変化しますので、どれか1つだけが大事、と言うことは不可能なのです。

この3つの財務諸表を用いてコーポレート・ファイナンスの戦略を立てていくことになりますが、本章の最後に、キャッシュフローに似た概念のEBITDAについて説明します。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。