第8回 ファイナンスの応用(3):保田先生! 600秒でファイナンスを教えてください(1/2 ページ)

→第7回 ファイナンスの応用(2)からの続き

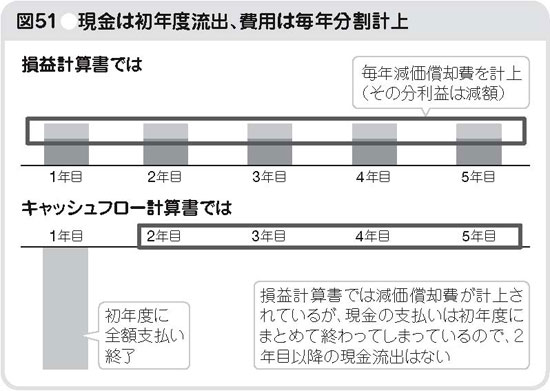

図50の例では、初年度に160万円のお金が出ていきますが、損益計算書に記録されているのは30万円の減価償却費のみです。

そこで、出ていった160万円のお金に関しては、これはこれでキチンとどこかで記録しておかないと、損益計算書で便宜的に計上した費用だけを見ていてお金の流出を過小に見積もり、気が付くと資金不足に陥る、なんてこともありえます。

お金の減少であれば貸借対照表の現預金の変化で把握できるじゃないか、という声が聞こえてきそうですが、それで分かるのはあくまでも「会社のすべての活動の結果として変動したお金の金額」で、設備投資にいくらかかったかという個別の金額は分かりません。

そこで、キャッシュフロー計算書というものを作り、「設備投資には160万円使いましたよ」と記録します(図51参照)。先に決算書は、損益計算書と貸借対照表、そしてキャッシュフロー計算書の3つで成り立っていると書きましたが、キャッシュフロー計算書とは会社のお金の増減を把握するものです。設備投資に160万円使ったのであればキャッシュフロー計算書に「現金が160万円減りました」と記録します。

会社はどんなに有望な商品を持っていても、お金が尽きると倒産してしまいます。来月になれば商品が大量に売れて1億円の売上がある、とわかっていても、今日お金がなくなってしまえばおしまい、お金は会社にとって生命線なのです。そこで、企業のお金の状況を把握しつつ、その増減の要因を管理するためにキャッシュフロー計算書が存在します。

設備投資のみならず、「会社が1年間で何にいくらのお金を支払って、どういう理由でお金が増えたのか全て記録するもの」がキャッシュフロー計算書です。会社でのお金の動きは設備投資のようにお金の流出だけではなく、会社に現金が入ってくる場合もあります。例えば、お金を借りる場合、何か資産を売却した場合、そして会社が稼いで利益などを上げた場合などですが、それらもすべて記録します。

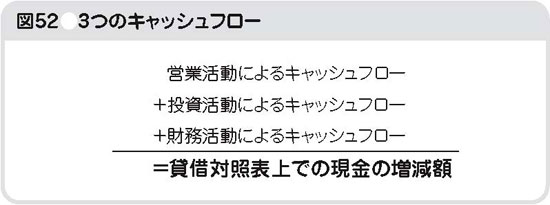

損益計算書でも貸借対照表でも項目をいくつかのカテゴリーに分類して把握しやすくしたように、キャッシュフロー計算書でもその性質により現金の変動項目を3つに分けます。

1つは事業活動による現金(事業収益の結果獲得する、または失う現金)、1つは投資活動による現金の変動(設備投資で出て行く現金、資産を売却して得られる現金)、そして最後の1つは資金調達による現金(借入、株式発行による現金流入や借入金返済や配当支払いによる現金流出)です。

これらはそれぞれ、専門用語では営業活動によるキャッシュフロー・投資活動によるキャッシュフロー・財務活動によるキャッシュフローと呼ばれ、全てを合計すると貸借対照表での現金の増減額と一致します。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。