MBA的に読み解く、「松下+三洋」業界の力関係:ロサンゼルスMBA留学日記

著者プロフィール:新崎幸夫

南カリフォルニア大学のMBA(ビジネススクール)在学中。映像関連の新興Webメディアに興味をもち、映画産業の本場・ロサンゼルスでメディアビジネスを学ぶ。専門分野はモバイル・ブロードバンドだが、著作権や通信行政など複数のテーマを幅広く取材する。

先日、松下電器と三洋電機が提携の構想を持っているとの報道があった。ただ両社は資本・業務提携に関して、「検討している事実はない」とのコメントを発表した(関連記事)。しかし三洋電機が経営再建中であること、また三洋の大株主がゴールドマン・サックスグループなど金融3社であることを考えると、金勘定にシビアな彼らが「今後、いい値段が付いたら売ってしまおう」と考えても不思議ではない。

ところで三洋は不振というが、どれくらいの規模なのか。仮に合併したら、合併後の企業はどのぐらいの規模になるのか。国内電機メーカーの中で、松下と三洋はどのような位置付けにあるのか。MBAの学生は財務諸表をにらみながら日々、分析をすることが多いが、数字を中心に分析をしてみよう。

松下+三洋で「日立超え」

まずは、松下と三洋の規模をざっくり比較すると、以下のような感じになる。三洋の時価総額は5000億円程度。対する松下は6兆円以上で(5月2日時点の終値)、実に10倍以上の開きがある。なお、売上などの損益計算書上の数字は直近12カ月の数字(LTM=Last Twelve Month、ここでは2007年1月〜12月)にそろえてある。

| ― | 松下電器 | 三洋電機 |

|---|---|---|

| 時価総額 | 6兆1081億円 | 4906億円 |

| 従業員数※ | 30万5828人 | 10万552人 |

| 売上 | 9兆1518億円 | 2兆2196億円 |

| 営業利益 | 5017億円 | 687億円 |

| 純利益 | 2437億円 | −57億円 |

両社の売上を単純に足すと、11兆円を超える。これは総合電機メーカー最大手・日立製作所の売上高10兆円を超える数字だ。もちろん自社内で競合が起こるため、単純に売上を足せないかもしれないが、これはなかなかインパクトがある。参考までに、総合電機メーカー3社(日立、東芝、三菱電機)と総合家電メーカー(松下、シャープ、三洋)の6社の売上(やはりLTMベース)を並べておこう。

松下と三洋の数字を比べてみると、松下の方が利益率が高い。さらにソニーやNEC、富士通も含めて、売上と営業利益率の関係をプロットしてみた。結果は下表の通り(2007年度通期決算を未発表の企業もあるため、LTMベースの数字を使用)。なお、純利益だと赤字になる企業や極端に小さい数字になる企業などが存在するため、ここでは営業利益を売上で割った「営業利益率」を指標として採用している。

こうして見ると、松下は売上も利益率も高い「勝ち組ゾーン」にいることが分かる。日立やソニーなどは売上は大きいが、利益率はさほど思わしくない。逆に三菱電機やシャープは、利益率は比較的高いが売上の規模がいまひとつ大きくない。こうして見ると、三洋は売上が小さく、利益率も低いため「負け組ゾーン」にいると分析できる。

三洋はどのくらい「不振」なのか

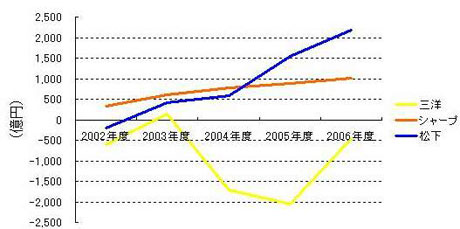

三洋が不振かどうかは、過去5年間の業績推移を見ても明らかになる。総合家電3社(松下、シャープ、三洋)の有価証券報告書から、過去5年間の売上/純利益のデータを見てみよう。3社を並べて折れ線グラフとしてプロットしてみると、三洋の成長度合いが小さいことが分かる。

松下は2002年度当時は赤字だったが、そこから巻き返して売上を伸ばし、純利益も黒字に回復した。またシャープは順調に増収増益を重ねている。しかし三洋だけは、売上げが下降気味かつ利益も赤字基調だ。

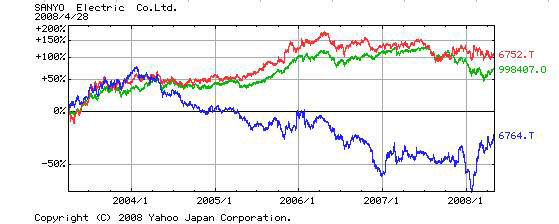

こうした状況を反映して、市場も厳しい評価を下している。下図は、Yahoo!ファイナンスのデータを利用して作成したチャート。青線が三洋、赤線が松下、緑線が日経平均だ。それぞれ5年前の値を基準値として、どれぐらい上下動があったかを示している。緑線を「平均的な株価の推移」と考えるなら、松下はきちんと市場をアウトパフォーム(上回る成績)している。逆に三洋は、市場と比べてアンダーパフォーム(下回る成績)している状況だ。

繰り返しになるが、松下は三洋と組むことで事業を拡大でき、11兆円にも及ぶ売上規模を手にできる。規模が大きいということは、スケールメリットを得られるということであり、部材の調達などで「大量に安く」仕入れてコストダウンを図れるということである。合併後に管理部門などを統合し、合理化を図ればさらにコストダウンが望めるだろう。三洋の技術力、製品ラインアップ、顧客ベース、そうしたものを取り込んで、松下が一回り大きくなる可能性は高い。

ただ同時に「苦しんでいる三洋を、好調の松下が無理に買う必要があるのか?」という疑問もわく。これだけ大規模な合併となると、カルチャーギャップで社内がゴタゴタしたり、思ったような相乗効果が上げられず買収時のプレミアムを「払い損」になったりと、失敗するリスクも大きい。財務諸表からはこのように両社の力関係を明確に読みとれるのだ。

というわけで、特に結論があるわけではないが、MBAの学生はこういった「分かったような分からないような分析」に日夜明け暮れている。電機メーカーに限らず、M&A、業界再編の動きはあらゆる業種で増えている。数字をチェックしながらM&Aの動向を追いかけると、“業界再編ショー”をより楽しめるかもしれない。

関連記事

株式上場は「人生のアガリ形」か「黄金の拘束衣」か

株式上場は「人生のアガリ形」か「黄金の拘束衣」か

企業が上場すると、経営環境にどのような変化があるのだろうか。上場に伴って自社株を売却すれば、経営陣は一瞬で億万長者になれる。しかしそれが原因で、社内での“摩擦”が増えることもある。IPOに伴うメリットとデメリットとは何か? 改めて考えてみよう。 MBA的に携帯3キャリアの決算を読み解く――最も利益率が低いのは?

MBA的に携帯3キャリアの決算を読み解く――最も利益率が低いのは?

毎月発表される携帯電話の契約者数を見ていると、非常に好調な印象を受けるソフトバンク。しかし携帯キャリアの会社としての状態は、純増数だけでははかれない。今回は携帯3キャリアの第3四半期決算を、MBA的に分析してみよう。 計算方法で「企業価値」が変わる

計算方法で「企業価値」が変わる

M&Aでは企業価値が取り上げられます。しかしこの企業の「値段」はどうやって決まるのでしょうか? 複数の値段がつくこともあるようですが、そのメカニズムについて見ていきます。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。