意外と知らないサラリーマンの住民税、所得税とは何が違う?:大増税時代(3/5 ページ)

パートの主婦の年収によって所得税、住民税の非課税対象、夫の配偶者控除の対象になるかを表にすると以下の通りだ。

| 収入 | 給与所得控除後の所得 | 所得税 | 住民税 | 配偶者控除の対象 |

|---|---|---|---|---|

| 100万円以下 | 35万円以下 | 非課税 | 非課税 | なる |

| 100万円越え103万円以下 | 35万円越え38万円以下 | 非課税 | 課税 | なる |

| 103万円超え | 38万円越え | 課税 | 課税 | ならない |

103万円を超えると、配偶者特別控除の対象となるのは所得税も住民税も同じだ。100万円越え103万円以下の場合に住民税が課税される自治体が多いので注意しよう。この表が最も一般的な条件となるが、先ほどの別府市の場合96万5000円を超えると住民税が課税になると書かれているので、全国にはもっと低い年収でも住民税が課税される自治体があるかもしれない。

こうして細かく調べてみると自治体によって異なる点があるが、大本となる税率が地域によって1割、2割と差があるわけではなく、9割以上の地域でほぼ同じ税額になると思われる。均等割の部分で数百円程度の差はあるが、多くの人は住民税の税額は数十万円と大きいので「何処に住んでも住民税は同じ」という感覚は間違っていないだろう。

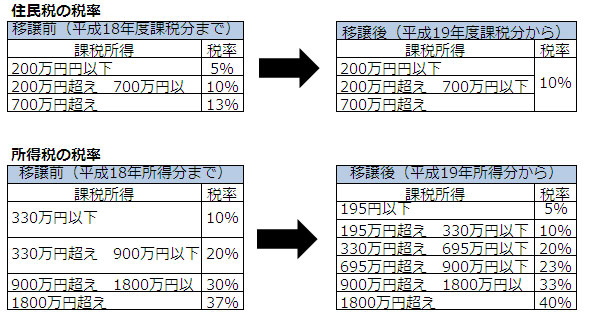

住民税の最後は調整控除だ。話は平成19年(2007年)に実施された税制改正にさかのぼる。地方分権を進めるため、国税(所得税)から地方税(住民税)へ3兆円の税源移譲を目的に、所得税と住民税の税率の見直しが行われた。ひらたく言うと所得税を減らし、住民税を増やすということだ。その際、税制の変更で増税にならないように設定されたのが調整控除だ。税率は以下のように変わった。

住民税税率変更(2007年〜)

住民税税率変更(2007年〜)調整控除額の計算は、以下のルールで行われている。

合計課税所得金額が200万円以下の場合

次の(X)と(Y)のいずれか少ない金額の5%。

(X)人的控除額の差の合計額

(Y)合計課税所得金額

合計課税所得金額が200万円を超える場合

(人的控除額の差の合計額−(課税所得額−200万円))の5%。ただしこの金額が2500円未満の場合は2500円

実に分かりにくいルールだ。ここで出てくる人的控除とは基礎控除、配偶者控除といった人にかかわる控除で、生命保険料控除、地震保険料控除は含まれない。一応試算してみると、年収340万円、独身、生命保険なし、社会保険46万円の場合で所得税の基礎控除は38万円、住民税の基礎控除は33万円なので、所得税と住民税の課税所得は以下のようになる。

- 収入−給与所得控除−各種控除=課税所得

所得税の課税所得:340万円−120万円−46万円−38万円=136万円

住民税の課税所得:340万円−120万円−46万円−33万円=141万円

所得税136万円の税率は10%から5%に変更。住民税141万円の税率は5%から10%に引き上げられた。

改正前の税額は、所得税が136万円×10%=13万6000円。住民税が141万円×5%=7万500円で、合計20万6500円となる。

一方改正後の税額は。所得税が136万円×5%=6万8000円。住民税が141万円×10%=14万1000円で、合計20万9000円だ。

所得税が減り、住民税が増え所得税と住民税の合計は2500円の増税となった。所得税と住民税の基礎控除の差額5万円が影響している。

これを先ほどのルールに従い控除額を計算してみよう。課税所得額が200万円以下なので(X)人的控除額の差の合計額5万円と(Y)合計課税所得金額141万円のいずれか少ない金額の5%なので、

(X)人的控除額の差の合計額 5万円×5%=2500円

増税された2500円に対し、調整控除で2500円を引いて合計の納税額は改正後も同じになった。

調整控除を引いても同じにならないケースもある。年収560万円、妻と大学生の子供がいて生命保険を10万円以上支払って社会保険が76万円の場合は、

収入−給与所得控除−各種控除(社会保険+人的控除+生命保険料控除)=課税所得

- 所得税の課税所得:560万円−166万円−(76万円+38万円+38万円+63万円+5万円)=174万円

- 住民税の課税所得:560万円−166万円−(76万円+33万円+33万円+45万円+3万5000円)=203万5000円

所得税174万円の税率は10%から5%に変更。住民税203万5000円の税率は200万円以下が5%、200万円を越えた3万5000円が10%から全額10%に変更されている。

<改正前の税額>

所得税:174万円×10%=17万4000円

住民税:200万円×5%+3万5000千円×10%=10万3500円

合計:27万7500円

<改正後の税額>

所得税:174万円×5%=8万7000円

住民税:203万5000円×10%=20万3500円

合計:29万500円

となり、1万3000円も増税となった。所得税と住民税の控除の差額が基礎控除5万円、配偶者控除5万円、特定扶養親族18万円、生命保険1万5000円となり、大きく影響している。

調整控除を計算してみよう。生命保険料控除以外の人的控除の差額の合計は28万円。課税所得額が200万円を超えるので、(人的控除額の差の合計額−(課税所得額−200万円))の5%は、28万円−(203万5000円−200万円)×5%=1万2250円となる。

増税額の1万3000円に対して調整控除は、1万2250円で750円の増税は調整しきれなかった。調整対象外の生命保険料控除の所得税と住民税の控除額の差1万5000円の5%が残った形となる。

筆者はこの調整控除をみると日本の税金の仕組みは増築を繰り返した田舎の温泉旅館のように感じられる。配偶者控除や扶養控除の廃止など部分的な改正がうわさになっているが、改築よりさら地にして建て直した方がいい時期に来ていると思っている。

関連記事

- 特集「大増税時代」

増税は消費税だけじゃない。大増税時代の税金を理解しよう

増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 「子会社系SIer」で深刻化する“忙し過ぎ問題” 最も不足している意外なIT人材とは?

- 富士通とNECの最新受注状況から探る 「2024年度国内IT需要の行方」

- プロンプト作成は「ヒトに残された」仕事か? それともただの「時間の浪費」なのか

- Chromeバージョン124がハイブリッド量子暗号化機能をデフォルトで有効化 ただし不具合報告も

- 江崎グリコ、基幹システムの切り替え失敗によって出荷や業務が一時停止

- 管理職なら年収2000万円超え サイバーセキュリティという困難だが“もうかる仕事”

- プログラミング言語「R」に任意コード実行の脆弱性 悪用の可能性あり更新を

- “生成AI依存”が問題になり始めている 活用できないどころか顧客離れになるかも?

- VMwareが「ESXi無償版」の提供を終了 移行先の有力候補は?

- 英国政府が新法を施行 スマートデバイスで脆弱なデフォルトパスワードを禁止

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。