“レジェンド”が所属する「土屋ホーム」は、どんな会社? ちょい先を分析した:数字のオモテとウラを学ぶコラム(3/4 ページ)

業界全体の動きを並べて、将来を予測

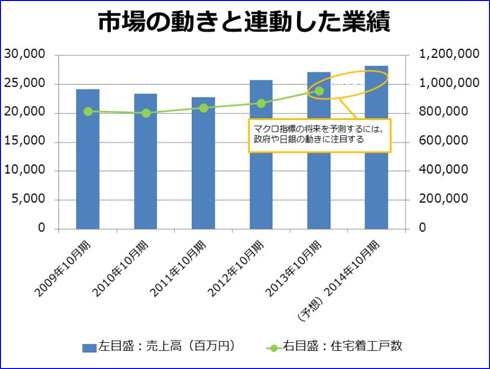

前述の通り、土屋グループは住宅関連の事業を営んでいます。実はこの「住宅」、日本で1年間にどのくらい建てられたかを、国が集計しているのです。国土交通省の「建築着工統計調査報告」という統計情報を見ると、住宅の着工戸数を見ることができます。

日本中で建てられている住宅の数の推移と、土屋ホームの業績の推移。このような形で「マクロ」と「ミクロ」を並べて比較すると、企業の業界での立ち位置が見やすくなります。

棒グラフと折れ線グラフの動きが、おおむね似ていることが分かるでしょう。土屋ホームは業界の動向と同様に業績が変動する、そんな性質を持っているわけです。

ごくまれに、マクロ指標とまったく異なる動き方をする企業もあります。他社にはない独自の強みを持っている会社などの場合は、業界全体が縮小していても業績を拡大させることができたりするのです。

そういう意味では、土屋グループは住宅メーカーとしては、よく言えば「真面目」であり、悪く言えば「ありきたり」な存在と言えるのかもしれません。

つまり、土屋ホームの業績を予測するのであれば、まずは全国の住宅着工戸数を予測すればよい、ということになります。

住宅着工戸数は緩やかに増加しながら推移していますが、今後、この傾向に変化はあるでしょうか? あるとしたら、それはプラスの変化? それとも、マイナスの変化?

マクロの指標を見ているわけですから、今後を予測するためには政府や日銀といった部門の動き方を参考にすることになります。

例えば政府は、4月から消費税の増税を予定しています。税率が上がれば、住宅の売れ行きは落ち込んでしまうかもしれませんが、3月までは駆け込み需要が期待できます。

一方、日銀は、今までのゼロ金利政策や大量の量的緩和を当面継続していくようです。だとすると、今までどおり住宅ローンの金利は低い水準で推移するだろうと思われます。金利が上がってしまえば住宅の売れ行きは当然落ち込んでいきますが、当面はそういう心配をする必要はないでしょう。

関連記事

セブン&アイが、過去最高益を計上した理由

セブン&アイが、過去最高益を計上した理由

セブン&アイ・ホールディングスが、2013年3〜11月第3四半期で過去最高益を計上しました。同社は誰もが知るコンビニやスーパーのチェーン店を抱えていますが、なぜこのタイミングで最高益を実現することができたのでしょうか。決算短信を見ると……。 なぜコンビニのクリスマスケーキは売れるようになったのか――知られざる裏事情

なぜコンビニのクリスマスケーキは売れるようになったのか――知られざる裏事情

数年ほど前から、コンビニのクリスマスケーキが売れている。理由の1つに「おいしくなった」ことが挙げられるが、それだけでもないらしい。大手コンビニの本部で働き、現在はコンビニオーナーを務める筆者が裏事情を明らかにした。 ローソンのコーヒーは誰が飲んでいる? データから見えてきたコト

ローソンのコーヒーは誰が飲んでいる? データから見えてきたコト

「コーヒーはコンビニで買う」という人が増えてきているが、一体どんな人が購入しているのだろうか。ローソンのPontaカードを分析すれば「どういった人が何を買ったのか」が分かるので、担当者に直撃。男性20〜40代がよく飲んでいるのは……。 「山崎製パン」が自社トラックを持っているのはなぜか

「山崎製パン」が自社トラックを持っているのはなぜか

高速道路で立ち往生している人に、トラックの荷台に積んでいたパンを配った――。山崎製パンのドライバーが話題になりましたが、そもそも同社はなぜ自社トラックを所有しているのでしょうか。今回はその謎に迫ってみました。 コカ・コーラのようなマーケティングが、日本でできない理由

コカ・コーラのようなマーケティングが、日本でできない理由

とあるコンサルティング会社が発表した「企業のブランド価値」ランキングによると、「コカ・コーラ」が13年連続でトップ。日本企業を見ると、トップは「トヨタ」で10位どまりだ。Neo@Ogilvyの山崎浩人さんは、コカ・コーラはある特徴的なマーケティングをしているという。それは……。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。