個人事業主の賢い節税対策――経費と控除を積み上げろ:消費税8%時代の確定申告(4/5 ページ)

個人事業主ならではの控除

経費を積み上げたら、次の節税対策は控除を増やすことだ。配偶者控除、扶養控除、社会保険料控除、生命保険料控除などはサラリーマンも個人事業主も同じ。基本的な控除は「サラリーマン節税のツボ、各種所得控除について知ろう」を参照してほしい。ここでは個人事業主ならではの控除を紹介しよう。

小規模企業共済等掛金控除

まずは小規模企業共済等掛金控除だ。これはその年に小規模企業共済にかけた掛金全額が控除となる制度だ。小規模企業共済は国がつくった経営者のための退職金制度ともいわれるもの。事業を辞めたときに掛金を一時金や分割で受け取れるので、退職金や年金の代わりとなる。

忘れてならないのは、個人事業主は国民年金に加入しているため、厚生年金に加入しているサラリーマンより将来受け取れる年金額が少ないことだ。さらに、個人事業主には退職金がない。定年がないとはいえ、ある年齢に達しリタイヤした後の資金となる一時金あるいは年金は若いうちにみずから用意したい。

小規模企業共済の掛金は毎月1000円から7万円まで、500円刻みで任意に設定できる。年額にすると1万2000円から84万円まで。もうかり具合に合わせて広い範囲で掛金の選択ができる。業績に合わせて掛金の増額、減額も可能だ。

小規模企業共済等掛金控除

小規模企業共済等掛金控除ちなみに筆者は、もうかり具合や手元の現金によって掛金を変更して、12月に年払いをしている。12月に翌年11月までの掛金を納めれば、その年に納めた掛金の全額が控除の対象となる。その年の業績を確認してから増額、減額ができるので小規模企業共済は節税対策がしやすい。

月7万円をかければ年84万円の控除が受けられる。所得税の税率が20%の人なら住民税と合わせて25万円以上納税額が減るので節税効果は大きい。経費のように支出するわけではないので、期間の長い定期預金に近いイメージだろうか。

事業を辞めたときに共済金を一括で受け取れば、扱いは退職所得になる。サラリーマンの退職金のように退職所得控除が受けられる。分割で受け取る場合は公的年金と同じ扱いとなり、年金と同様の控除が受けられる。

このように掛金を納めるときも、受け取るときも税的優遇があるので個人事業主の節税には極めて有効だろう。短期でみずから解約すると元本割れをするので、20年以上はかけ続けるつもりで加入することをお勧めしたい。

青色申告特別控除

もう1つ個人事業主ならではの控除で大きいのは青色申告特別控除だ。これは青色申告をすることで得られる特典の代表格だ。青色申告をしていることが条件となるが65万円の控除は大きい。

複式簿記による記帳、貸借対照表、損益計算書の提出など乗り越えなければならないハードルもあるが、所得税の税率が20%の人なら復興特別税、住民税を含め約20万円の節税が可能。青色申告をすることが20万円の仕事だと割り切ってチャレンジしたい。

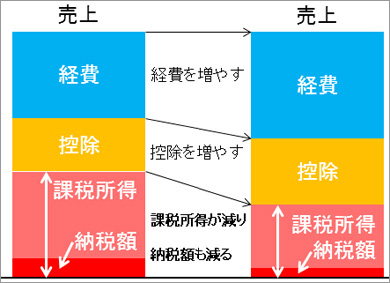

売り上げが同じでも、経費と控除を増やせば課税所得を減らせる。課税所得が減れば納税額も減る。所得税の税率が5%の領域にいる間は稼ぐことを考えるべきだが、10%、20%の領域になったら稼ぐことだけでなく経費を増やして事業への投資をしたり、引退後の資金として控除を増やしたりすれば節税になるはずだ。

コラム:提出期限を守ろう

複式簿記、貸借対照表、損益計算書にばかりに気がいくが、提出期限の厳守も重要だ。筆者の知人で一昨年まで青色申告をしていて、昨年からサラリーマンに戻った人がいる。昨年3月、確定申告の期限を過ぎて申告を済ませた。「還付申告だから少しくらい遅れても大丈夫」といった思いがあったのかもしれない。

いつまで経っても還付金が振り込まれないので税務署に問い合わせると、提出期限に遅れたので青色申告の65万円の控除は無効となり還付もなくなったという。期限に遅れると青色申告の場合、10万円の控除しか受けられない。

加えて修正申告をすると、すでにサラリーマンに戻って天引きされている住民税も修正され追加で住民税を納めるはめになったそうだ。納期はしっかり守ろう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。