経費は年末に増やせ! 個人事業主の節税対策【後編】:消費税8%時代の確定申告(5/5 ページ)

» 2013年12月06日 08時00分 公開

[ITmedia]

青色申告したら節税効果はどれだけ上がるのか?

ではAさんが節税に目覚めたとしよう。仮に白色申告から青色申告に変更し、ノートPC、タブレット、ミラーレス一眼で20万円の消耗品費を積み上げ、「少額減価償却資産の取得価額の必要経費算入の特例(措置法28の2)」を利用して28万円のカラーレーザー複合機を購入。さらに8万円の生命保険にも加入、小規模企業共済に満額の84万円を掛けたとしよう。

- 経費の増額:消耗品費 20万円、減価償却の特例 28万円

- 控除の増額:生命保険料控除 4万円、小規模企業共済 84万円、青色申告特別控除 65万円

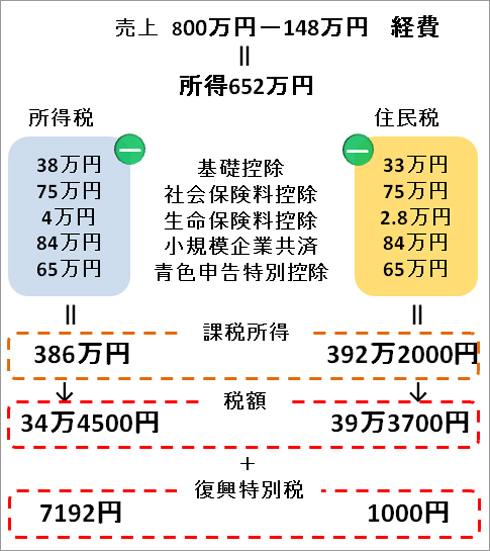

所得税は以下のように計算される。

- 所得=売り上げ−経費=800万円-148万円=652万円

- 課税所得=所得−各種所得控除=652万円−(38万円+75万円+4万円+84万円+65万円)=386万円

- 所得税=課税所得×税率=386万円×20%−42万7500円=34万4500円(−40万2000円)

- 復興特別税=所得税×2.1%=7192円(−8442円)

そして住民税は以下のとおり。

- 課税所得=所得−各種所得控除=652万円−(33万円+75万円+2万8000円+84万円+65万円)=392万2000円

- 住民税=課税所得×税率−調整控除+均等割=392万2000円×10%−2500円+4000円=39万3700円(−19万9800円)

- 復興特別税=1000円

経費と控除を増やし節税

経費と控除を増やし節税Aさんは48万円の買い物と8万円の生命保険に入って約61万円の節税となった。小規模企業共済へ掛けた84万円は貯蓄に近いイメージで支出ではなく、青色申告特別控除は申告書をがんばって書いただけだ。

年末まで残りわずか。今年独立して運よくもうかった人はすぐに青色申告ソフトを買って売り上げ、経費、控除、課税所得、納税額を確認しよう。節税対策をするなら年内だ。筆者のように「時すでに遅し」と後悔しないことを祈る。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。