個人事業主だって「節税」したい――税金の計算方法を紹介しよう:増税サバイブ術(4/7 ページ)

消費税の歴史

3%の消費税が導入されたのは平成元年(1989年)。余談だが、筆者が初めてPCを買ったのがこのころだ。当時主流だった機種はPC-9801RAだが、20代の筆者には手の届かない価格だったので中古のPC-9801VM21を10万円で購入した。PC好きとなり、しばらくしてそのPCを会社に持ち込み仕事をしていた。数年後に景気が悪くなり、当時いた機械工具業界と決別しPC業界に転職。振り返れば人生を変えた買い物だった。

当時の中小企業にはPCが縁遠かったり、経理のオバサンが1枚1枚の領収書から消費税を計算するのが大変だったり、というのは筆者の想像だが、そのような背景もあり消費税導入に際し、小規模事業者の事務負担の軽減のため事業者免税点制度が設けられた。

消費税がスタートした頃は課税売上高3000万円以下の事業者は免税事業者として消費税の納付が免除された。例えば売り上げが2100万円、経費が1575万円なら受け取った100万円の消費税から支払った75万円の消費税を引いた25万円を納付するはずだが、これが免除されるということだ。その後、平成16年から免税点は3000万円から1000万円以下に引き下げられ現在にいたっている。

1000万円の売り上げをどう見るか。小売業で仮に売り上げが1000万円、仕入れやその他の経費が800万円だと所得は200万円しかない。これでは事業としては厳しいだろう。少し頑張って事業が軌道に乗れば1000万円の売り上げは簡単に超えるはずだ。ではライターやイラストレーター、コンサルタント業など仕入れがない業種で売り上げが1000万円、経費が200万円なら所得は800万円。これなら個人の事業としては十分に成り立ちそうだ。このように仕事の内容によって1000万円の免税点は見え方が異なってくる。

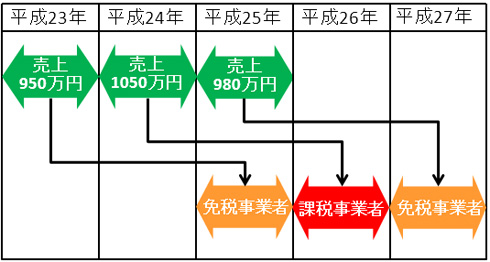

免税点制度には基準期間という売り上げが1000万円以下なのかを判定する期間が定められている。個人事業主はその年の前々年が基準期間となり、課税売上高が1000万円以下であれば免税事業者となる。具体的には平成23年の売り上げが1000万円以下なら平成25年は消費税の免税事業者となる。平成24年に売り上げが1000万円を超えると翌々年の平成26年は課税事業者となり、平成25年に売り上げが1000万円以下に減ったら平成27年は再び免税事業者となる。

このルールは今年、平成25年から若干変更となる。個人事業主の場合は前年の1月1日から6月30日まで半年間の売上高が1000万円を超えると課税事業者となる。平成24年の1〜6月の売り上げが1000万円を超えると、平成23年の売り上げが900万円でも平成25年は課税業者となる。開業から急速に売り上げが伸びた場合などは、1年前倒しで消費税の課税事業者になるということだ。

もう1つ小規模事業者の事務負担の軽減のための制度として簡易課税制度がある。先ほどの領収書の例のように1つ1つの経費から消費税分を計算するのは膨大な作業となる。経費の中には家賃や香典のように非課税、不課税のものもある。これらを厳密に集計する方法を本則課税といい、これに対し集計した売上げからどんぶり勘定で消費税を割り出す方法を簡易課税という。

簡易課税の場合、経費は無視し、売り上げから業種ごとの推定の消費税を割り出すことができる。飲食店の場合は4000万円の売り上げがあれば、経費はその60%くらいとし2400万円と推定。仕入れに関する消費税額を2400万円×5%で120万円、売り上げに関する消費税を4000万円×5%で200万円とし、差額の80万円を納税額とすることができる。式にすると

- 課税売上高×5%−(課税売上高×5%×みなし仕入率)=納付消費税額

となる。みなし仕入率は業種別に以下のように定められている。

- 第一種事業(卸売業):90%

- 第二種事業(小売業):80%

- 第三種事業(製造業):70%

- 第四種事業(その他飲食店・金融・保険業等):60%

- 第五種事業(不動産・運輸通信・サービス業):50%

みなし仕入率は業種ごとの平均的な原価率、経費率から算出されているが、実際には事業者ごとに差があるので、理論上は同業種でも原価率、経費率が高い場合は本則課税、低い場合は簡易課税を選択した方が納税額は少なくなる。

簡易課税制度が選択できるのは、消費税が導入されたときは課税売上高が2億円以下の事業者が対象だったが、平成16年から5000万円以下に引き下げられている。簡易課税制度を選択する場合は「消費税簡易課税制度選択届出書」を課税期間の開始日の前日までに提出する必要がある。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。