知っていますか? サラリーマンの税金を算出する方法:増税サバイブ術(1/4 ページ)

第1回の記事では消費税をテーマとし、年収800万円と年収380万円のサラリーマンの所得税、住民税、消費税の納税額を比較した。

| 年収 | 所得税 | 住民税 | 消費税 |

|---|---|---|---|

| 800万円 | 46万6500円 | 45万3500円 | 19万3333円 |

| 380万円 | 8万円 | 16万6500円 | 11万5881円 |

その際、所得税、住民税の算出方法は割愛し結果のみを掲載したが、自分自身の所得税、住民税がどのように算出されてるかを理解されている人はどのくらいいるだろうか。テレビ番組などでも、モデルケースを設定し「年収○○万円で△△円の増税」といった表現を目にすることは多い。筆者自身、サラリーマン時代は税金の知識が全くなかったので、テレビなどを見ながら、「ふ〜ん、そうなんだあ」と思う程度で、実際にどのくらい納税しているのか調べたこともなかったし、その算出方法なども考えたことがなかった。今回はサラリーマンの税金を算出する方法を紹介するので、ご自身の税金を計算できるようになってもらいたい。

所得税の計算式

2月になると確定申告という言葉を耳にする機会が増える。主に個人事業主が前年の収支を報告し、納税を行うのが確定申告だが、サラリーマンでも年収が2000万円を超える人や、20万円を超える副収入があった人なども確定申告を行う必要がある。

確定申告の主役は所得税。それにともない住民税、消費税の納税額も決まる。まずは所得税の算出のロジックから説明していこう。サラリーマンの所得税は以下の式で計算されている。

- 給与の収入金額(年収)−給与所得控除=給与所得

- 給与所得−各種所得控除=課税所得

- 課税所得×税率=所得税

給与所得控除、各種所得控除、課税所得といった意味不明な言葉が並んでいるので順番に説明していこう。給与所得控除は給与の収入金額に応じて一定額を課税対象から控除する(差し引く)もので、例えば給与の収入金額が180万円を超え360万円以下なら収入金額×30%+18万円となっている。

給与所得控除

| 給与等の収入金額(年収) | 給与所得控除額 |

|---|---|

| 162万5000円以下 | 65万円 |

| 162万5000円超〜180万円以下 | 収入金額×40% |

| 180万円超〜360万円以下 | 収入金額×30%+18万円 |

| 360万円超〜660万円以下 | 収入金額×20%+54万円 |

| 660万円超〜1000万円以下 | 収入金額×10%+120万円 |

| 1000万円超〜 | 収入金額×5%+170万円 |

年収300万円なら300万円×30%+18万円=108万円、年収500万円なら500万円×20%+54万円=154万円とかなりの額が税金の対象から外されることになる。

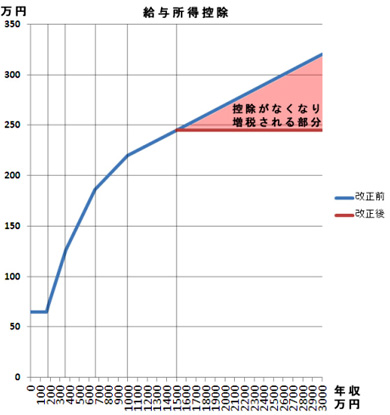

平成24年(2012年)までは表の様に上限が設けられていないので、外資系の金融機関などで年収1億円といった場合は控除額が670万円になったが、平成25年(2013年)からは年収1500万円(控除額245万円)の上限が設定され、年収1億円だと670万円−245万円=425万円課税所得が増えることとなる。所得税の税率を40%、住民税の税率を10%とすると212万5000円の増税となる。ちなみにサラリーマンで年収1500万円を超える人は50万人(1.2%)もいるらしい。

平成25年(2013年)から上限が設けられた

平成25年(2013年)から上限が設けられたCopyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。