欧米は日本バブル崩壊の轍を踏むか?――日銀・白川総裁が語る世界経済の未来(3/6 ページ)

白川 以上述べたことはいずれも欧米諸国と日本の経験に関する類似点であるが、もちろん、違いも存在する。

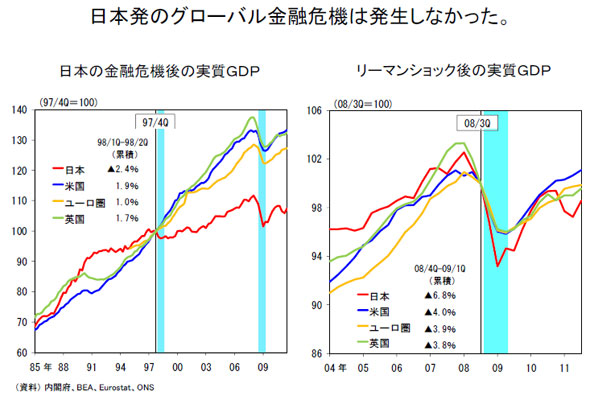

第1の相違点は、日本は世界の金融危機の震源地となることはなかったという事実である。その最大の理由は、日本の政策当局が無秩序な金融機関の破綻を許容しなかったからである。この点で日本にとって最も大きな試練の時は1997年であった。

この年、国際的に―とりわけ欧州の資本市場で―一定の存在感のあった山一證券という資産規模3.7兆円(当時のレートで約190億ポンド)の証券会社が破綻したが、リーマン破綻の時と同様、日本でも証券会社の秩序立った破綻処理を可能にする法律は存在していなかった。その中で採られたのが日本銀行による同社に対する無制限の流動性供給であった。

これにより、海外を含め他の市場参加者の同社に対するエクスポージャー※はすべて日本銀行に対するエクスポージャーに置き換えられることになった。この結果、秩序立った破綻処理が可能になり、システミック・リスクの顕在化は防がれた。

これは同社が資産超過なのか債務超過なのか分からない状況の下での決定であり、日本銀行にとって実に重たい決断であった。同社は債務超過であったことが数年後に判明し、また、日本銀行は最終的に若干の損失を被ったが、それでもシステミック・リスクの顕在化を防止したというメリットの方がはるかに大きかった。

これにより、リーマン破綻後とは異なり、自国の金融の混乱が世界の他の地域に悪影響を与えることはなかったし、国内的にみても、急激かつ大幅な経済活動の落ち込みも経験しなかった。

(出典:日本銀行)

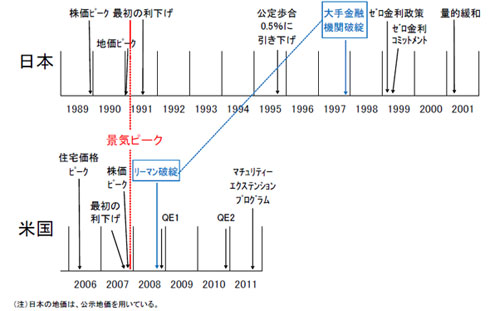

(出典:日本銀行)第2の相違点は、バブル崩壊後、市場による圧力に晒されるまでの時間的長さである。

バブル崩壊から金融危機までの時間的長さ(出典:日本銀行)

バブル崩壊から金融危機までの時間的長さ(出典:日本銀行)日本の場合、不良債権は市場性資産ではなく、主として非市場性資産である貸出債権で発生したことから、時価評価による損失認識は遅れ、その分、金融機関が市場の圧力に晒されるタイミングが遅れた。

これに対し、欧米の場合は、証券化商品でまず発生したことから、比較的速やかに時価評価による損失認識が進み、日本に比べ、市場の圧力に晒されるタイミングも早かった。このため、欧米では問題の顕在化が早く、その分、金融システム対策は早く講じられた。

もっとも、これらの相違点についてさらに踏み込んでみると、日本経済の落ち込みが小さかったのは、危機が日本に局限されていたからかもしれない。また、金融システム対策が早期に導入されたからといって、バブル崩壊後の経済を特色付けるデレバレッジが完了する訳ではない。日本も欧米も、起きていることは過剰債務の調整、すなわち、デレバレッジであるという点では共通している。

このように類似性と相違点を検討していくと、バブル崩壊後の政策対応を考えるに当たっては、相違点というより、まずは類似性の方に着目し、その上で各国固有の要因を考えるというアプローチの方が有益であるように思われる。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。