欧米は日本バブル崩壊の轍を踏むか?――日銀・白川総裁が語る世界経済の未来(2/6 ページ)

日本の経験を巡る議論の変化

白川 ところで、たった今、「先進国は日本の経験を繰り返すのか」という問いを発したが、過去10数年間、様々な国際会議に出席し、政策当局者や学者の議論を聞いてきた者からすると、こうした問いが発せられること自体、驚きであり、大きな知的変化が生じていることを感じる。

と言うのも、過去においては、日本の低成長は「大胆で迅速な政策対応を欠いた日本の社会や政策当局に固有の失敗」として軽く片付けられることが多かったからである。そうした状況は2006年春に米国で住宅価格が下落に転じた後も、しばらくは変わらなかった。以下に述べるのは2007年1月に行われた米国の政策当局者の発言である※。

「90年代に日本を含む多くの国で見られた金融システム不安は住宅価格ではなく商業地価格の崩壊が不良債権問題をもたらしたことによる。…多くの人は日本の経験を読み違えている。問題はバブルの崩壊ではなくその後の政策対応である」

このような主張の背後にあるのは、バブル崩壊後の資産価格の下落や過剰債務の調整、すなわち、バランスシート調整※の深刻さに対する過小評価であり、危機発生後の「積極的な政策」の効果に対する楽観論であった※※。

しかし、過去数年間の米国、ユーロ圏、英国で起きてきたことを1990年代以降の日本のバブル崩壊後の姿と比較すると、相違点よりも、類似点の方が圧倒的に多いというのが私の印象である。日本で過去起きたことは、日本特有の現象ではなかった。

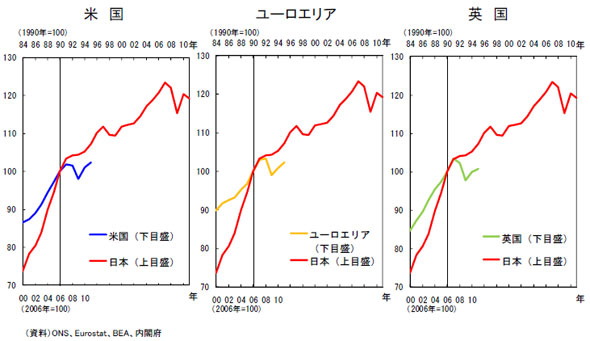

第1の類似点は、経済のパフォーマンスである。例えば、日米について、バブルがピークを迎えた時期―日本は1990年、米国は2006年―以降の実質GDPの軌跡を比較すると、両者は似通っている※。比較の基準時点をバブルのピークではなく、金融危機の勃発時点としても結論は変わらない。

グローバルなバブル崩壊以降の実質GDPの推移:日本との比較(出典:日本銀行)

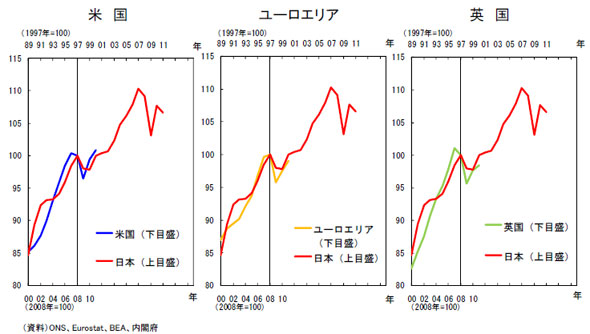

グローバルなバブル崩壊以降の実質GDPの推移:日本との比較(出典:日本銀行)この方法をとると、基準時点は、日本は1997年、米国は2008年となるが、実質GDPの軌跡は似通っている。同様の比較をユーロ圏、英国と行っても、程度の差こそあれ、類似性が観察される。

金融危機以降の実質GDPの推移:日本との比較(出典:日本銀行)

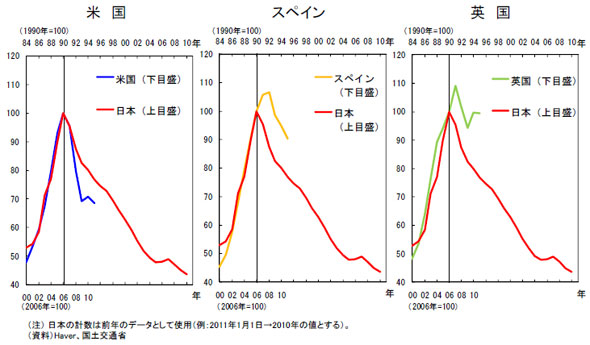

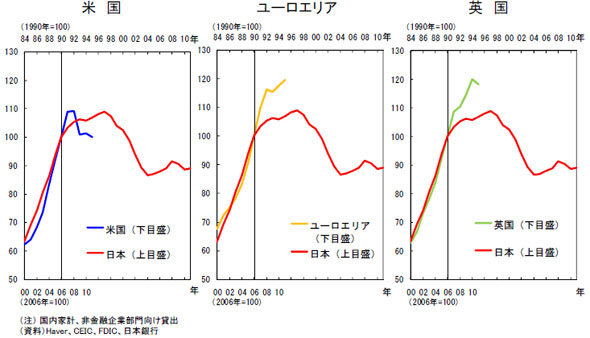

金融危機以降の実質GDPの推移:日本との比較(出典:日本銀行)バブルに関連した他の指標についても興味深い類似性が幾つか観察される。例えば、バブル崩壊後の不動産価格の下落速度をみると、日本と米国は同程度である。

グローバルなバブル崩壊以降の不動産価格の推移:日本との比較(出典:日本銀行)

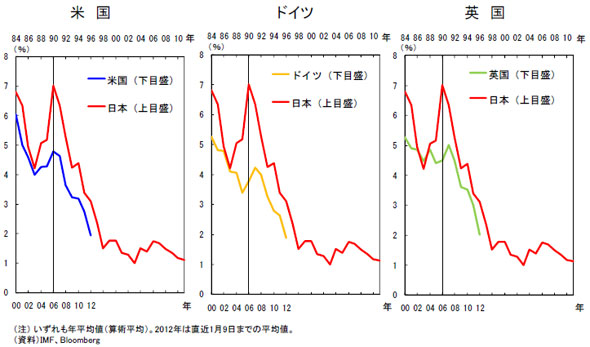

グローバルなバブル崩壊以降の不動産価格の推移:日本との比較(出典:日本銀行)長期金利を比較しても、国や地域により若干の差異はあるが、全体としては似た動きを示している。

グローバルなバブル崩壊以降の長期金利の推移:日本との比較(出典:日本銀行)

グローバルなバブル崩壊以降の長期金利の推移:日本との比較(出典:日本銀行)銀行貸出も同様である。

グローバルなバブル崩壊以降の銀行貸出の推移:日本との比較(出典:日本銀行)

グローバルなバブル崩壊以降の銀行貸出の推移:日本との比較(出典:日本銀行)第2の類似点は、政策当局者やエコノミストの当初の反応である。バブルの進行時でも、崩壊直後でも、最初は問題が存在すること自体が否定されるか、問題が過小評価されるかのいずれかである。日本でも不動産価格が下落に転じた後も、反転上昇が語られていたし、ある程度下落が常態化した後も、これが深刻な金融危機やマクロ経済の停滞に繋がる可能性は否定された。

米国の住宅バブル崩壊、欧州の債務危機、いずれも最初の反応は、問題の過小評価であった。事態がさらに悪化し、専門家の間では、公的部門による金融機関への支援の必要性が明らかとなった段階でも、国民の間では、問題の過小評価が尾を引いて、そうした施策の実行には抵抗が強いことも共通している。特に、金融機関への公的資金の投入は、日本も欧米も、極めて不人気であった。ユーロ圏におけるコア国から周縁国への金融支援も政治的に不人気である。

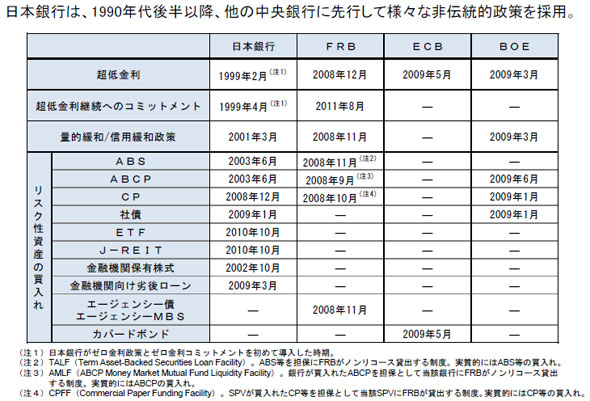

第3の類似点は、中央銀行の採用する政策の類似性である。

(出典:日本銀行)

(出典:日本銀行)先進国では、短期金利はゼロ近くに低下し、中央銀行のバランスシートは大幅に拡大した。日本銀行は1990年代後半以降、順次、ゼロ金利、ゼロ金利継続のコミットメント、量的緩和、金融機関保有株式を含むリスク資産の買い入れ等、様々な非伝統的政策を採用した。

サブプライム・ローン問題発生後、FRB※は革新的と称される様々な政策措置を採用したが、その多くは、日本銀行が採用した政策と本質的に類似している。この事実は、同じような状況に直面すると、中央銀行は同じように行動するという、ある意味では当然のことを物語っている。何がしか違いがあるとすれば、日本銀行は手探りで非伝統的政策を決定しなければならなかったという意味で、いささか孤独であったということかもしれない。

第4の類似点は、デレバレッジ※の過程にある経済、すなわち、バランスシート問題を抱えた経済では、金融政策の有効性が低下するという事実である。日本では、かつては低金利が中小企業向け貸出を増加させ、これによる中小企業の設備投資増加が景気回復を牽引したが、バブル崩壊後は、そうしたメカニズムは作動しなかった。

米国では、現在、長期国債金利の低下にもかかわらず、住宅ローンの実効金利はそれほど低下していないが、これにはクレジット・スコア※の低い債務者について、低金利ローンへの借換えが進んでいないことが影響している。欧州でも、スペインに典型的に見られるように、不動産担保の劣化などからカバードボンドの金利が上昇し、銀行の貸出金利を押し上げている。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。