日本企業がグローバル超競争で勝ち抜くために必要なこと――A.T.カーニー梅澤高明日本代表(4/9 ページ)

寡占化が進む「グローバル超競争」

ここで今日最初のメインテーマとなる「グローバル超競争」についてさらにお話ししていきましょう。

1つ目は顧客、サプライチェーン、そして資本市場という3つの面で世界市場の統合が進んでいるということ。それから2つ目は、東欧やBRICsといった新しい成長フロンティアにおける優位性が、グローバルでの規模の経済性につながるという点。新しい成長フロンティアにおける戦いが、グローバルレベルでの覇権争いの前線になるということです。そして3点目は、グローバル競争におけるメインプレイヤーには、欧州や米国、あるいは日本といった従来の先進国発企業に加え、中国、インド、ブラジルといった新興国のプレイヤーも含まれているというポイントです。

世界のグローバル市場では急速に寡占化が進んでいます。日経ビジネスは2008年1月、我々が提供した分析データをもとに特集記事を企画しましたが、これによると、ビール業界だけでなく、たばこ業界でも急速に寡占化が進んでいることが分かります。ちなみに我々の言う世界寡占度の定義とは、グローバル市場におけるトップ3の合計シェアです。

このほかにもアルミニウム市場はトップ3社で世界シェアの約半分が抑えられていますし、鉄鉱石もトップ3社で市場の3分の1以上が占められています。この寡占度が2000年代以降、年とともに上昇しているのがグローバル競争の実情です。これは資源だけの話でもなければ、川下にある消費財だけの話でもありません。製紙や鉄鋼といった川中の業界でも同様なんです。自分がいる業界だけを見ていれば業種固有の現象に思えるかもしれませんが、実はグローバル競争のダイナミズムがもたらす、業界の垣根を超えた現象と考える方が正しいと思います。

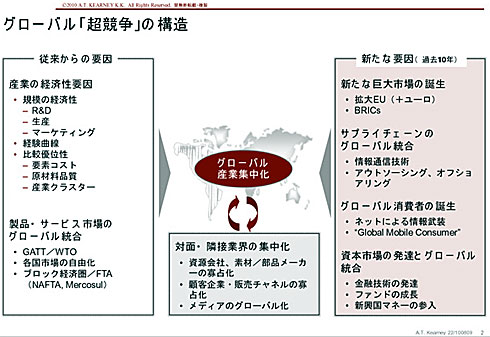

グローバル産業の集中化というダイナミズムは何によってもたらされているのか。ここでは新旧の主要なファクターをご紹介します。

1つ目は、従来から続く流れとして、産業の経済性要因が挙げられます。規模の経済性がR&D、生産、マーケティングといった分野で働くということですね。また、要素コストや原材料の品質といった背景から、国による比較優位性も生まれます。国によって優位劣位があるのなら、当然のことながら、グローバル規模に事業を展開して優位なものを組み合わせる企業が強くなる。

例えば、製薬業界で考えてみましょう。同分野で基礎研究の蓄積量が圧倒的にあるのは米国または欧州の一部です。だいたい大学がある街ですね。米国で言えばボストンであり西海岸。そういった場所で基礎研究を行えば、当然優位性も高くなります。では開発はどうかというと、FDA(US Food and Drug Administration=アメリカ食品医薬品局)を通すのが一番大切な仕事になるので、米国だということになります。そして生産はというと、近年はインド。品質の高い薬を低コストで製造出来るからです。そしてマーケティングは世界全体で行うという構造になります。

すると、例えば米国東海岸の開発センターとインドの生産拠点、そしてそれを世界にばらまく世界中の営業部隊、こういう組み合わせのリソースを持ったグローバル企業が世界でベストのコスト効率を持つことになります。この比較優位性がグローバリゼーションにおける1つの大きなファクターになるということですね。これに加えてGATTからWTO、あるいはNAFTAやFTAなど、さまざまな形で進んでいるブロック経済圏の確立も1つの大きなドライバになっています。

この状況に、過去10年で何が新しいポイントとして加わったかというと、主に4点あります。1つ目は、新しい巨大市場が誕生したということ。その筆頭は拡大EUですね。ユーロが誕生したのは1999年ですから、過去10年ぐらいで新しく加わった事象ということになります。人口5億人、GDPで12兆ユーロ前後の巨大統一市場が、2000年以降に誕生しました。それからBRICs。この概念が世に出てきたのは2004年ころですから、現象として認識され始めてからまだ10年にも満たないということです。

2つ目のポイントは、サプライチェーンのグローバル統合。これについてはトーマス・フリードマンが『フラット化する世界』のなかで述べています。それはすなわち、情報通信技術の発達と、アウトソーシングおよびオフショアリングの進展です。情報通信技術ということで特に大事なのは、ITもさることながら、通信の海底ケーブルが無尽蔵に敷設されたことで、ほぼゼロコストで通信出来るようになったという現象です。

ITバブルは1990年代末に起こりましたが、実は当時、通信バブルでもあった。そしてバブル崩壊後、世界中に海底ケーブルをひいていたケーブルオペレータたちは2000年代の前半に軒並み倒産していきました。その後、ケーブルオペレータはただ同然で売り払われていったのですが、買った人たちはただ同然でキャパシティを得ているから、やはりただ同然で企業ユーザーに貸し出します。そうなってくると、例えば米国とインド、あるいは欧州と中国などで、無尽蔵のデータをほぼ無料で通信出来るようになった。これが実はグローバリゼーションにおける1つの大きなドライバにもなっているんです。

同様に「2000年問題」も大きなドライバになりました。みなさん覚えていますか? もう社会人になっていたと思いますが、2000年直前には世界中の大企業がパニック寸前の状況に陥っていました。2000年を迎えるタイミングでITシステムの多くが止まってしまったり、暴発してしまったりするという可能性に対し、膨大なデバッグ作業が発生していった。そこで1998〜1999年、特に欧米の企業はこの作業の大半をインドのSEに任せていきました。これによってインドのSEたちは欧米企業のITシステムを2〜3年かけて熟知していくことになります。

その後、インドのTata Consultancy Servicesのような企業が米国の大企業に積極的な提案を行うようになりました。「我々は御社のITシステムをすべて理解しました。ですからITシステムを丸ごと我々に任せてくれませんか?」と。これがITアウトソーシングの流れです。で、ITアウトソーシングが進むと、実はビジネスプロセスもすべて分かってしまう。すると彼らは次にビジネスプロセスそのもののアウトソーシングを提案するようになった。それが海をまたいで行われるようになり、オフショアリングの潮流となりました。ともにITバブル崩壊と2000年問題を乗り越えたからこそ、2000年代に入って実現した、サプライチェーンにおけるもう1つのグローバル統合です。

グローバル産業の集中化を生んだ3つ目の新しいポイントは、グローバル消費者の誕生です。“ネットによる情報武装”とか“かしこい消費者”なんていうキーワードはずいぶん前から存在していましたが、世界中の消費者が本当にインターネットへアクセスしたのは過去数年の話です。1997年、ほんの1億2000万人だった世界のネットアクセス人口は、10年後の2007年には13億人にまで膨れあがりました。

例えば、中国の消費者がネットで欧米や日本の情報に触れることで何が起きるか。ある時、上海のネットアンケートで実施された自動車ブランドの人気調査結果を見て私は驚きました。当時はまだ上海に1台も走っていなかったトヨタの「レクサス」が、なんと2位に入っていたんです。実際には店舗もなく売られていないというのに、ブランドができあがっている。そういうことがネットの時代には起こり得る。ネットによって、グローバル消費者は強大なパワーを手にしました。

そして4つ目のポイントは、資本市場の発達とグローバル統合。これは言わずもがなだと思います。しかしこの世界のM&Aゲームについて言えば、金融技術の発達、ファンドの成長、新興国マネーの参入といったファクターが実情以上に光を浴びて語られることがこれまでは多かったと言えるでしょう。実際には、グローバルな産業集中化というのは、数多くのファクターが2000年代に効いてくるとともに発生してきた。つまり資本市場だけの話ではまったくないというのが、私の見方です。

こういった新旧のファクターに加えて、仮に自分の業界が無風だったとしても、隣の業界で何かが起こると一気に飛び火するような産業構造になったことも大きなファクターです。例えば、先ほどお話しした製鉄業界の寡占化が日本で最初に起きたのはどのタイミングだったか。世界中の自動車業界で“400万台クラブ”という神話が流布されていた時期です。「自動車メーカーは年間400万台を生産しないと規模で負けてしまう。だから業界再編が起こるだろう」と言われていたのが1990年代末ですね。実際のところ、自動車業界にはいくつかの再編が起こりました。

しかし、実は同じ時期に川上となる資源メジャーの寡占化も静かに進行していました。すると鉄鋼メーカーは、川上である資源業界の寡占化、そして川下最大ユーザーである自動車業界の寡占化に挟まれ、どんどん交渉力が弱くなっていきます。そうなると、「日本に製鉄会社が4社も5社もあったって、板を安く買い叩かれるだけ」という話になっていった。それで2グループに集約していったというのが、2000年代前半に起きた鉄鋼業界の再編劇です。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。