家は購入すべきか それとも賃貸で暮らすべきか:あなたはどうする? 住まいの選び方(1/3 ページ)

権田和士(ごんだ・かずひと)のプロフィール

早稲田大学卒業後、日本エル・シー・エーに入社。現在は同社で執行役員。住宅業界向けコンサルティングで、日本最大規模の実績を誇る住宅不動産事業部の事業部長を務め、これまで50社以上の支援を行う。1年間のうち、300日以上講演や研修を行い、その研修生は年間でのべ4000人以上に及ぶ。住宅・不動産業界の未来を見据えた業界動向のほか、全国各地の工務店やデベロッパー、ハウスメーカーの個別事情に精通している。

また住宅業界の専門誌などで、数多くのコラム連載を行っている。経営コラム「住宅業界を斬る!」を連載中。

住宅を購入するか、一生賃貸で暮らすか。自分の住まいを選ぶというのは、人生の大きな選択だ。その選択を「安いか、高いか」という費用のことだけ考えて決めてはいないだろうか?

住宅を購入するか、賃貸暮らしを続けるか迷っている人に共通して陥りやすい傾向がある。それは住まいの「費用」だけを考えて賃貸か購入かの決断をくだすことだ。「住宅を購入した方が、生涯にかかわる費用が安上がりになるかもしれない」「住宅を購入すると固定資産税や維持費がかかるし、住宅ローンを払い続けられるか不安。だから賃貸にしよう」――このように、生涯コストや住宅ローンのことばかりに頭を悩ます人が多い。

何十年も払い続ける住宅ローンや家賃のことを考えると、住まい選びにおいて費用は重要な要素であることは間違いない。しかし、費用だけを考えて多くの人が住まいを選ぶことが問題なのだ。

では、住まい選びで費用以上に重要となるポイントは何なのか。それが、自分と家族の「ライフスタイル」だ。

なぜライフスタイルが重要なのか

費用に関しては、賃貸と購入いずれの場合も、ある程度のシミュレーションが可能だ。もちろん、エリアや住宅の規模、その時の金利などによって異なることが前提になる。

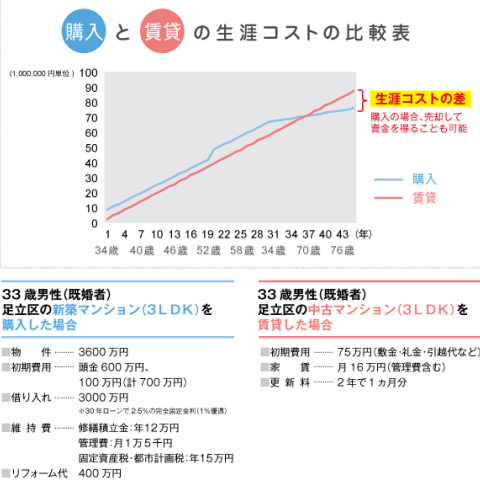

仮に33歳の既婚男性が、足立区で3LDKの物件(3600万円)を購入したと仮定する。完全固定金利2.5%(1%優遇)で30年の住宅ローンで契約した場合、住宅ローンを払い終わった後の60代前半で生涯コストは賃貸住まいの人より安くなる。購入して20年後に最低限のリフォームを行ったとしても60代後半には生涯コストが賃貸より安くなっている。それを表したのが下のグラフだ。

物件のエリアや金利の変動などによって金額は変わります。あくまで一例とお考えください

物件のエリアや金利の変動などによって金額は変わります。あくまで一例とお考えくださいこのグラフは、住宅ローンだけではなく、購入時にかかる不動産取得税などの諸費用、購入後の固定資産税や都市計画税、そして20年後のリフォーム代まで住宅購入にかかる費用をすべて含めているため、住宅・不動産販売企業などが算出しているシミュレーションよりさらに現実的と言っていいだろう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。