「お金は貸せません」と断られていたのに……“立場が逆転”する日:シリーズ・“新借金地獄”の時代(1/2 ページ)

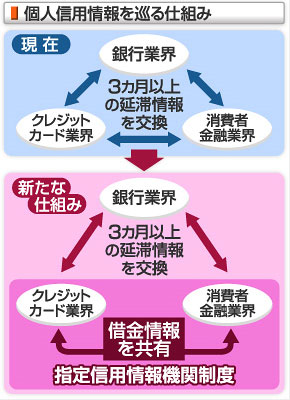

あまり知られていないが、2009年秋をメドに、消費者金融とクレジットカード会社などの情報センター間で、利用者の借入情報が共有化される。これまで貸金業者は利用者の延滞情報……いわゆる“ブラック情報”だけを把握することができたが、今後は氏名、住所、生年月日、勤務先などの個人情報のほか、契約日、貸付金額、利用状況などの情報を“のぞく”ことができるのだ。

多重債務者の問題を解決するために段階的に施行されている改正貸金業法(関連記事)。その第4段階として、総量規制が2010年6月までにスタートする。個人の借入が、年収の3分の1に制限されるため、貸金業者は利用者の状況を把握しなければならない。そこで“ホワイト情報”の交流が始まろうとしているが、消費者金融の現場では、利用者の借入情報をめぐって、“不満”が鬱積(うっせき)しているのだ。

→“カネを返せ!”というのは誰か? 窮地に追い込まれる消費者金融

「コード71」をめぐって、消費者金融と弁護士らが対立

大手消費者金融で、過払い金返還を担当しているAさんはこう嘆いた。「弁護士や司法書士は我々に対し、『利用者にお金を貸すな!』『お金を返せ!』と要求してきます。しかし『その一方でお金を貸せ!』とも言ってくるのです」――。

この担当者が言っていることは、一体どういった意味なのだろうか?

それは「コード71」という、利用者の借入情報をめぐってのことだ。コード71とは消費者金融などに対し、過払い利息の返還請求を行った人に付けられているもの。コード71のことを業界では、「フラッグを立てる」または「印を付ける」と隠語で呼んでいる。

ほとんどの消費者金融では新規融資を申し込んできた人の情報を照会し、もし“フラッグが立って”いれば融資を断っている。ある大手消費者金融の広報担当者は「一度でも訴えを起こした人は、契約を履行しなかったこと同じ。そのため貸すことはできない」と話す。

ところが、過払い金返還訴訟をビジネスにしている弁護士や司法書士は、コード71に対しクレームを付けているのだ。「利用者が過払い返還を請求するのは正当な権利。なのに必要なお金を借りる場合に、コード71があるために借りれないというのはおかしい」と、情報の削除を求めているのだ。

弁護士らの主張に対し、消費者金融側はどのように受け止めているのだろうか。消費者金融会社で構成されている日本消費者金融協会(JCFA)は、コード71の必要性をこのように訴えている。「過払い金返還を訴えた人を分析したところ、多重債務者の人が多かった。多重債務者は借金を繰り返す人が多く、もしコード71の情報を削除すれば、再び多重債務者に陥る可能性が高い」(広報部長)という。

また大手消費者金融で店長経験がある、B氏はこう指摘した。「コード71があるからといって、お金を貸さないというのはいかがなものか。総量規制がスタートする前に、各社は融資残高が減少傾向にある。できれば“フラッグが立っている人”にもお金を貸したい」と話す。しかし、情報の削除には反対する。「融資判断をする上で、利用者の情報はたくさんあったほうがいい。なのでコード71は残しておいてほしい」と述べた。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。