自社株買いは株価上昇につながるか:財務で読む気になる数字(1/3 ページ)

斎藤忠久の「財務で読む気になる数字」とは?

グロービス・マネジメント・スクールそしてグロービス経営大学院で教鞭を執る、斎藤忠久氏による新連載。ファイナンスの観点から話題になったニュースを独自の視点で読み解くコラム。

※本記事は、GLOBIS.JPにおいて、2009年2月24日に掲載されたものです。斎藤氏の最新の記事はGLOBIS.JPで読むことができます。

未曽有の金融危機の影響を受けて株式市場が再び低迷している。株価の下落を背景として自社株買いを積極化している企業も多いが、自社株買いを行うと本当に株価は上がるのであろうか?

自社株買いとは、過去に発行し、株式市場に出回っている自社の株式を、時価でお金を払って市場から買い戻すことを言う。自社の既存株主に対して一定の金額(通常は株式の時価)を払って株式を買い戻すことから、株主には株式と交換に株主から預かっている資金を返還することになる。配当も株主に株主から預かっている資金を返還する点では同様であるが、相違点は以下の通りである。

(1)自社株買い:自社株買いに応じた株主のみに資金を返還する。

(2)配当:すべての株主に一定金額を返還する。

自社株買い、配当とも株主に対して株主から預かっている資金(過去に蓄積した利益)を返還するという点では同様であり、株主への利益配分・還元と言える。

自社株買いにより株価が上昇する本当の理由とは

自社株買いは、企業の財産減少につながるため、従来の商法では債権者保護の立場から原則的に禁止されていたが、規制は順次緩和され、2001年10月の商法改正により、自社株式はその使用目的を定めずに金庫株として取得・保有することが可能となった。さらに、従来はあらかじめ株主総会の承認を受けて自社株式取得枠を設定する必要があったが、2003年9月の商法改正によって、定款変更を行うことで、取締役会の決議によって一定の範囲内で自社株買いを機動的に実施できるようになった。このような背景を受け、自社株買いは年々増加傾向にある。

日本の上場企業の株主配分総額(配当と自社株買いの総額)は、2004年3月期の6兆円程度から2008年3月期には12兆円へと倍増した(2008年5月26日付日経新聞朝刊)。このうち38%程度が自社株買いによる株主還元で、配当総額、自社株買いとも過去最高を更新している。年間の当期純利益に対する株主還元割合も50%近くまで上昇してきた。この数年間、上場企業は株主への利益還元を前向きに捉え、実施してきているということになる。

ところで、自社株買いは理論的には株価に対してどのようなインパクトを持つのであろうか?

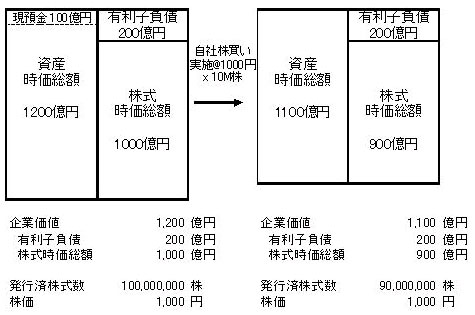

以下のような企業A社のケースをもとに考えてみよう。

(1)発行済み株式総数:1億株

(2)株価:1000円

(3)総資産(簿価):1000億円、うち現預金100億円

(4)負債(簿価):500億円、うち有利子負債200億円

(5)純資産額(簿価):500億円

(6)企業価値(時価ベース):1200億円(有利子負債:200億円+株式時価総額:1000億円)

(7)当期純利益:100億円

A社は手持ちの現預金100億円全額を使って自社株買いを実施したとする。現状の株価ままとすれば1000万株の自社株を市場から買い戻せる。資産の時価総額は現金100億円が減少したことから1100億円となる。一方、有利子負債の金額は変化しないので、株式の時価総額は900億円(自社株買い後の企業価値: 1100億円-有利子負債額: 200億円)となる。市場に出回っている株式数は9000万株に減少するので、1株あたりの時価は1000円となり、株価は変化しない。(下図参照)

余剰現預金を使っての自社株買い

余剰現預金を使っての自社株買いCopyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。