バランスシートの左側と右側が与え合う影響とは?:財務で読む気になる数字(1/2 ページ)

斎藤忠久の「財務で読む気になる数字」とは?

グロービス・マネジメント・スクールそしてグロービス経営大学院で教鞭を執る、斎藤忠久氏による新連載。ファイナンスの観点から話題になったニュースを独自の視点で読み解くコラム。

※本記事は、GLOBIS.JPにおいて、2008年12月3日に掲載されたものです。斎藤氏の最新の記事はGLOBIS.JPで読むことができます。

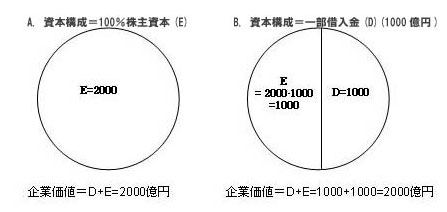

「モジリアニ=ミラー(MM)の命題」※によれば、企業の価値はバランスシートの左側にある資産が生み出すキャッシュフローの価値によって決定され、バランスシートの右側は単に左側で生み出された企業価値を投資家に分配する機能しかない。ただしこれは、あくまで税金のない世界での話である。なぜならば、借入金の金利は課税所得から控除され、これによって支払税金が減少するからである。これを図示すると図1および図2のとおりとなる。

図1:税金のない世界:資産が生み出すキャッシュフローの価値=2000億円

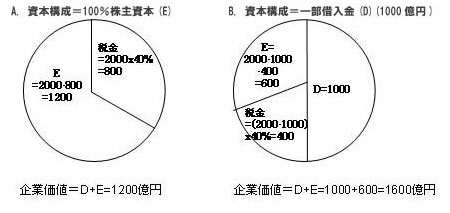

図2:税金(税率:40%)のある世界:資産が生み出すキャッシュフローの価値=2000億円

税金のない世界(図1)では、資産が生み出すキャッシュフローの価値2000億円はすべて投資家に還元される。この価値を有利子負債(D)の投資家と株主資本(E)の投資家で分配するが、Dが先に価値の分配に預かり、Eは残りをもらう。

ところが税金のある世界(図2)では、資産が生み出すキャッシュフローは国家(税金)を含めた三者での分配となる。その際の分配の優先順位は、D、税金そしてEとなる。したがって、資産が生み出すキャッシュフローの価値2000億円のうち、Dの提供者がまず1000億円、次に残った1000億円に対して税金(税率は40%とする)として400億円が賦課され、残った600億円がEのものとなる。

図2の図1との違いを見てみよう。100%株主資本であるAの場合、借入金がないため、生み出されたキャッシュフローの優先分配権は税金にある。このため、生み出された2000億円の価値に対して、まずは40%つまり800億円の税金が賦課されることになる。Bの場合、1000億円の有利子負債があるため、まずはDに優先的に1000億円が分配され、残った1000億円に対して40%つまり400億円の税金が課される。

図1(税金のない世界)における企業価値は、AもBも2000億円となる。一方、図2(税金のある世界)では税金は企業価値にはカウントされないため、 Aは1200億円、Bでは1600億円となり、借入金のある企業Bの企業価値は無借金企業Aに比べ400億円増加することになる。図2におけるAとBの違いは、Aの税金800億円に対してBでは400億円と、支払税額が400億円減少している点であり、これが増加した企業価値の源泉となっている。なぜならば借入金の金利は所得税の対象となる所得から控除されるからである。これが借入金の節税効果と言われるものである。

以上より、「借入金を持つ企業の企業価値」=「借入金を持たない企業の企業価値」+「借入金の節税効果の現在価値」となる。

これまで馴染んできたWACC(加重平均資本コスト)法で考えれば、企業価値は、次のように計算される。

PV=ΣFCFn/(1+WACC)^n

必要資本を100%株主資本でまかなった場合(つまりWACC=rE)の企業価値はPV=ΣFCFn/(1+rE)^n となるが、必要資本の一部分を借入金でまかなうと節税効果によってWACCが低下していくため企業価値は増加する(節税効果によって借入金の実質金利はrD*(1-税率)となるため)。しかしながら、だからといって借入金を際限なく拡大していくことは現実の問題として不可能である。倒産するリスクが急上昇していくためである。

このように、WACCは借入金を追加していくにしたがって低下していくが、一定の地点を経過すると反対に上昇に転じていく。倒産リスクの増加に伴って、借入金の金利が上昇していくからである。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。