賃貸 VS. 購入はどちらが合理的?――1年間の支出で比べてみる:1-4.住まいの選択、完全理解!(2/3 ページ)

「購入」の場合はローン金利やボーナス返済を考慮に入れる

多額のお金が必要になる「購入」では、住宅ローンを組んで購入する場合がほとんどでしょう。1980年代の金融の自由化以降、各金融機関の住宅ローン金利は横並びではなくなりました。期間限定の優遇金利などを利用すると、2%程度の金利で借りられるケースもあります。

ただし、変動金利で借りていると、将来金利が上昇した時には大変。例えば、2800万円の物件を35年ローンで購入する場合、金利が3%から4%になると年間返済額は約20万円も増加します。子どもが増えたり妻が退職したりとライフスタイルが変化する可能性がある人や、「家計の出費が安定していた方がいい」と思う人は、多少金利が高くても固定金利で住宅ローンを組む方が安心かもしれません。

返済にはボーナス時返済を併用することもできます。金利3%で2800万円を35年ローンで借りる場合、ボーナス月に普通月の3倍額を支払うことにすると、毎月の返済額は10万7758円から8万689円へ減らせます(逆に7月と12月のボーナス月の支出は約24万円に増えます)。しかし今のご時勢、ボーナスがカットされるような事態が起こらないとも限りません。毎月均等の返済を選び、ボーナスで余裕がある時に繰り上げ返済する方が賢明です。

固定資産税と都市計画税も忘れずに

購入する場合に必要な費用は、毎月のローン返済費や管理費だけではありません。基本的に毎年、固定資産税と都市計画税を徴収されるのです。税率は固定資産税では固定資産税評価額の1.4%、都市計画税は0.2〜0.3%(都市計画税率は市町村によって多少異なります)。

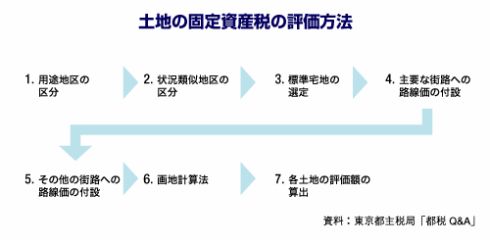

なお、固定資産税評価額は取引価格ではありません。土地は取引価格の60〜70%、建物は「建築費」の50〜70%がおおよその目安と言われていますが、その評価方法は下図のようになります。なお、固定資産税には税の軽減措置もあります。

この固定資産税と都市計画税はセットで徴収されます。5月上旬に土地分と建物分の「固定資産税納税通知書」が送られてきて、これに従って、5月中、7月中、12月中、そして翌年2月中の4回に分けて納税することになります。住宅ローンのボーナス時返済を利用している場合、7月と12月はその分の支払い増も加わり、負担が重くなりますので注意しましょう。ボーナスは最初から当てにせず、使い道を色々考えられるようにしておいた方が生活にゆとりも出るでしょう。

(C) NEXT Co.,Ltd. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。