FXの利益はどうなる? 税金の基礎知識 :1-8.FXの基礎講座

→「ロスカット」「マージンコール」とは? 自分を守るための2つのポイント(第7回)

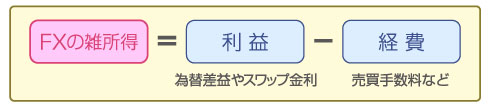

1.利益から経費を差し引いた金額に税金がかかる

FXの利益は、税法上「雑所得」に分類される。個人の場合、1月1日から12月31日までの1年間にFXの取引で得た利益(為替差益とスワップ金利を合計したもの)から、売買手数料など取引に必要な経費を差し引いた金額が雑所得となり、この金額に対して課税されることになるので、確定申告が必要になる。

ただし、雑所得の合計がマイナスの場合や、会社員で雑所得が20万円以下の場合は非課税となり、確定申告をする必要はない。例えば、あるFX取扱会社・A社では年間50万円の利益が出たが、別のB社では40万円の損失があった場合、「利益50万円−損失40万円=10万円」で、20万円以下となるため、会社員であれば確定申告の必要はない。

注意したいのが、「一般のFX取扱会社」で取引した場合と、取引所取引である「くりっく365」で取引した場合は同じ雑所得であっても、税金の処理が違ってくるという点だ。以下で説明していこう。

2.FX取扱会社によって異なる税金の扱い

一般のFX取扱会社で取引した場合

一般のFX取扱会社で得た利益は、雑所得として総合課税で課税されるため、1年間の所得の合計によって、税率が変わる。これはどういうことかといえば、FXで例えば同額の100万円の利益を得た人がいたとしても、その人の給与所得が違えば、それぞれの税金も違ってくるというわけだ。会社員の主な所得である給与所得は、源泉徴収票の「給与所得控除後の金額」で確認できる。

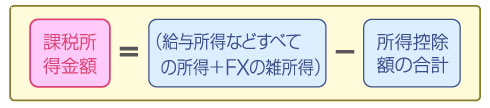

1年間の所得の合計(課税所得金額)は、給与所得などのすべての所得と、FXなどの雑所得を合計したものから、「所得控除額の合計額」を差し引いた金額のこと。「所得控除額の合計額」は扶養している家族の人数などによって違ってくる。自分の場合を源泉徴収票で確認してみよう。

このようにして計算された課税所得金額によって、税率が決まる。日本の税金は「超過累進課税」といって、所得が多い人ほど税金を多く納める仕組みになっている。

くりっく365のFX取扱会社で取引した場合

くりっく365での取引で得た所得も、一般のFX取扱会社と同様に雑所得となるが、この場合20%申告分離課税という課税方式をとっている。いくら給与が多く多額の利益が出ていてもFXの利益に対する税率は一律20%と非常に明快だ。また、手続きをすれば損失の繰り延べができて、翌年の利益から差し引くことができるというメリットもある。

一般のFX取扱会社とくりっく365の違い

| 一般のFX取扱会社 | − | くりっく365 |

|---|---|---|

| 雑所得(総合課税) | 税金の種別 | 雑所得(申告分離課税) |

| 確定申告が必要。収入が多いほど税率が高くなる | 利益が20万円超の場合 | 確定申告が必要。収入に関わらず税率は20% |

| 非課税(申告不要) | 利益が20万円以下の場合 | 非課税(申告不要) |

| 非課税(申告不要) | 損失が出た場合 | 非課税(申告不要)。申告することによって3年間損失を繰り延べることが可能 |

税率(所得税+地方税)の概算表

| 課税所得金額 | 一般のFX取扱会社 | くりっく365 |

|---|---|---|

| 195万円以下 | 15% | 20% |

| 195万円超330万円以下 | 20% | 20% |

| 330万円超695万円以下 | 30% | 20% |

| 695万円超900万円以下 | 33% | 20% |

| 900万円超1800万円以下 | 43% | 20% |

| 1800万円超 | 50% | 20% |

関連記事

- 「ロスカット」「マージンコール」とは? 自分を守るための2つのポイント

FXには、損失が膨らみすぎた場合、FX取引会社が強制的に取引をすべて終了する「ロスカット」というセーフティネットがある。だが、安全にFXを行うためには、「いくら取引するのか」をしっかり把握しておくことが大切だ。 - FXって、どうやって注文するの?

FXの取引を始めるには、まず注文を出さなければならない。PCや携帯電話で注文できるが、今回は基本的な注文方法やリスクをコントロールする方法を見ていこう。 - FXに、いくらまでお金を使って大丈夫?

FXで重要なことの1つに「取引金額をいくらにするか?」がある。レバレッジを効かせて元手の数倍の為替取引ができるということは、大もうけと大損害、どちらの可能性もあるということだからだ。ここでは、自分の目的に合った運用金額を決める方法を紹介する。 - FXのヒント、自分の得意な通貨の見つけ方

FXを始める際、どの通貨で取引をすればいいのだろうか? 米ドルやユーロなど7通貨が主流だが、最近ではトルコリラなど通貨数は増えるばかり。しかしFXは「自分の得意な通貨を持つ」ことが大切。今回は得意通貨を見つけるためのヒントを紹介しよう。 - まずはやってみよう――第3回 FX(外国為替証拠金取引)とは

「スワップ金利」「レバレッジ」などFXには耳慣れない言葉が多いため、「難しい」と感じるかもしれない。しかしどんな金融商品でも、仕組みを理解できれば投資を楽しむことができるはず。まずはFXの特徴を理解して、自分に合った投資スタイルを探していこう。 - まずはやってみよう――第2回 外貨投資のいろいろ

FXと聞くだけで「難しそう」と感じるかもしれないが、FXは外貨投資の1つである。それでは米ドルなどの外貨預金、外貨MMF、FXにはどのような違いがあるのだろうか? それぞれのメリットとデメリットを説明していく。 - まずはやってみよう――第1回 そもそも為替取引って何?

最近、「FX」という言葉を耳にすることがあるが、このFXって一体どんなものなのだろうか? 「とにかくやってみよう! そうすれば分かるはず」では無謀そのもの。まずは外貨取引をする上でキーワードになる「為替」の意味と仕組みについて見てみよう。

関連リンク

(C) MoneyLifeNavi. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。