住宅ローンの返済が滞ったとき……銀行への対処法は?(中編):著者インタビュー(1/3 ページ)

石川和男(いしかわ・かずお)氏のプロフィール

新日本パブリック・アフェアーズ上級執行役員、東京財団研究員、東京女子医科大学教授、専修大学兼任講師。通商産業省・経済産業省で資源エネルギー庁、環境立地局、中小企業庁、産業政策局、商務情報政策局、大臣官房などを経て退官。

現在は国・自治体向け政策企画・立案アドバイザリーや企業向けコンサルテーションに従事。行政改革論、セーフティネット論などを研究している。著書に『日本版サブプライム危機――住宅ローン破綻から始まる「過重債務」』(ソフトバンク新書)『多重債務者を救え!』(PHP研究所)など。

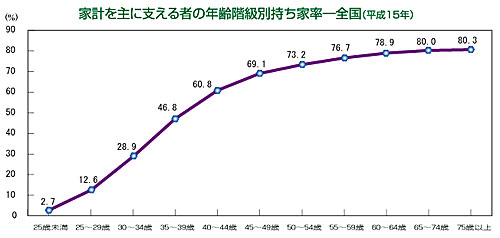

総務省統計局の調べ(2005年)によると、持ち家に住んでいる世帯の割合(持家率)は、全国平均で60.9%と6割に達している。また持家率を年代別で見ると、29歳までは12.6%と低いが、30歳代前半では28.9%、30歳代後半になると46.8%に上昇している。30歳代において持家率は急上昇していることになる。

なぜ人は家を持ちたがるのだろうか? 『日本版サブプライム危機――住宅ローン破綻から始まる「過重債務」』の著者・石川和男氏は「家を持つことによって一国一城の主になれるという、夢や憧れがある。しかしマイホームという夢を実現する代わりに、多額の借金を背負うということを忘れてはならない」と指摘する。実は、石川氏も夢のマイホームを前にして「ついその気になって」しまい、莫大な借金を抱えるところだったという。

(出典:総務省統計局)

(出典:総務省統計局)一歩間違えれば住宅ローン地獄に

「住宅業者のセールストークに危うく乗ってしまいそうになり、冷静な判断ができないまま家を買いそうになった」と振り返る石川氏。1990年代から住宅展示場めぐりを毎週のように続けてきた石川氏は2001年秋、とある住宅展示場で見かけた南欧風の家に“一目ぼれ”してしまった。当時の石川氏は公務員で、年収は手取りで700万円弱。南欧風の家の価格は7000万円だったため、石川氏は「とても手が出せない高嶺の花」と思ったが、住宅業者の営業マンは違った。

「月々の返済額で見ていくと、石川様の月給なら十分にローンは支払えます」という営業マン。たたみかけるように「夢がかなえられますよ」という一言で、石川氏は自分が家族とマイホームで暮らす生活を思い浮かべた。営業マンのペースに引き込まれてしまった石川氏は、購入の申し込みを済ませ、住宅展示場を後にした。

しかし数日後、冷静になって考えると、営業マンの返済プランが現実的でないことに気付いたのだ。返済計画は頭金として1000万円を支払い、残りの6000万円を35年かけて返済していくというもの。月々支払いは14万円ほどで、ボーナス時には毎回43万円。

月々14万円ほどの支払いは、当時石川氏が住んでいた賃貸マンションの家賃に比べ高かった。さらにボーナス時の支払いが43万円となれば、クルマを手放さなければならず、自由に買い物をできない状態になっていただろう。営業マンの試算には「生活費」が含まれていなかったのだ。

一歩間違えれば“住宅ローン地獄”に陥っていたかもしれない石川氏だが、その1年後に別の場所で自宅を購入した。「もちろん一目ぼれした南欧風の家よりも安かった。しかしクルマは手放さず、贅沢(ぜいたく)はできないが自由に買い物をしている」と話す。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。