今、そこにある“日本版サブプライムローン”の危機(前編):著者インタビュー(1/2 ページ)

石川和男(いしかわ・かずお)氏のプロフィール

新日本パブリック・アフェアーズ上級執行役員、東京財団研究員、東京女子医科大学教授、専修大学兼任講師。通商産業省・経済産業省で資源エネルギー庁、環境立地局、中小企業庁、産業政策局、商務情報政策局、大臣官房などを経て退官。

現在は国・自治体向け政策企画・立案アドバイザリーや企業向けコンサルテーションに従事。行政改革論、セーフティネット論などを研究している。著書に『日本版サブプライム危機――住宅ローン破綻から始まる「過重債務」』(ソフトバンク新書)『多重債務者を救え!』(PHP研究所)など。

通常の融資を受けられる人々ではなく、信用力の低い低所得者にお金を貸す「サブプライムローン」。このサブプライムローン問題に端を発した金融不安は世界中を駆け巡っているが、いまだ「対岸の火事」だと受け止めていないだろうか。「米国で起きたことだから」「株式や投資信託を持ってないから」といった理由で、“自分には関係ない”と思わない方がいいだろう。少なくとも日本で家を購入し、住宅ローンを組んでいる人は“日本版サブプライムローン”のリスクを背負っているからだ。

「日本でも住宅ローンの焦げ付きが急増する可能性がある」。こう語るのは「日本版サブプライム危機――住宅ローン破綻から始まる『過重債務』」の著者である石川和男氏。米国のようなサブプライムローンはない日本で、なぜ住宅ローンを返済できなくなる人たちが増えるというのか。住宅ローンをめぐる諸問題をひもときながら、危機を回避するためにはどうすればいいのか、話を聞いた。

ゆとりローンが原因で破産者が増えるかもしれない

日本版サブプライム危機――住宅ローン破綻から始まる「過重債務」の著者・石川和男氏

日本版サブプライム危機――住宅ローン破綻から始まる「過重債務」の著者・石川和男氏バブル経済崩壊後の1990年代前半、当時の住宅金融公庫(現・住宅金融支援機構)は「ゆとりローン」という住宅ローンを扱っていた。このゆとりローンとは、お金がない若いうちは返済額を最小限に抑え、年齢が上がり収入が上がってから返済額を増やしましょうという考え方だ。当初の5年間の返済を期間75年の借入として計算(1995年からは期間50年に変更)するため、低金利でお金を借りることができる。1997年には「頭金ゼロ」で住宅を購入することができるようになり、さらに1998年には貸出金利を年2.55%から年2.0%に引き下げ、借入条件も年収400万円から300万円に下げた。「条件を緩和したということは、本来住宅ローンを組めない人たちに返済能力を無視してお金を貸したということ。しかも国による“貸し込み”であったことが問題だ」と石川氏は指摘する。

2008年は、1998年秋に年2.0%の貸出金利を適用した年から10年目が経過する。1998年当時の貸出金利は年2.0%で史上最低だったが、この秋には年4.0%に上昇する。例えば1998年に金利年2.0%、返済期間35年で2000万円を借りたとする。毎月の返済額は、当初の5年間は5万3000円ほどだが、2003年からは9万5000円、そして2008年秋からは10万9000円となる。

現在多くの金融機関では「借り換えローン」を扱っており、これを利用すれば年4.0%よりも安い金利で借りることができる。しかし借り換えローンを利用できない場合もあり、問題は深刻だ。石川氏は「民間の金融機関の融資基準に満たなければ、住宅機構から借り続けなければならない。そのため、ゆとりローンの返済に行き詰まり、自己破産する人が増えるかもしれない」と見ている。

ゆとりローンでお金を借りた人たちが無理なく返済していくためには、いくつかの条件が必要となる。(1)終身雇用が確立していて、定年まで給料がもらえる(2)毎年給料は上がり、またボーナスも増える、の2つだ。

しかし終身雇用は過去のものとなり、給与もなかなか上がらない現在の日本の状況下で、かつてゆとりローンを組んだ人たちの中には、計画通りに住宅ローン返済していくことは困難な人たちが相当いると懸念される。お金を借りるということは「自己責任」が前提だが、家計状況の変化によっては、差し押さえや競売によって家を失う事態もありうる。「ゆとりローンで借りた人たちへの救済措置は、一切用意されていない。そもそもゆとりローンは、政府が景気対策の一環として取り扱いを始めたもので、どんどん融資条件が緩和されていった。景気対策に協力した人が景気対策の犠牲者になる前に、政府は必要な政策を打ち出すことが必要だ」と訴える。

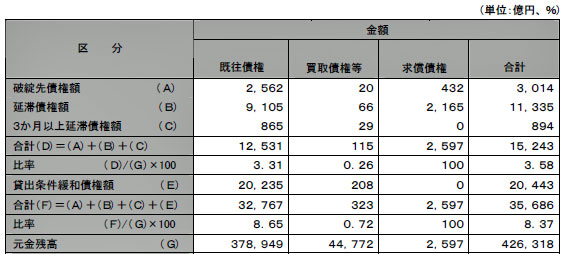

年々上昇傾向にあるリスク管理債権

住宅金融支援機構によると、住宅ローンの貸出残高のうちリスク管理債権の割合が増加傾向にある。リスク管理債権とは(A)破綻先債権(B)延滞債権(C)3カ月以上の延滞債権に、返済期間延長などの救済策を適用した(D)貸出条件緩和債権を足したもの。リスク管理債権が総貸付残高に占める比率は高まっており、2001年度の2.37%から2007年度は8.37%と約3.5倍。ちなみにメガバンクのリスク管理債権の平均は2%以下であることからも、住宅金融支援機構の数字が高いことが分かるだろう。

もちろん、すべてのリスク管理債権が焦げ付くわけではない。しかしその比率は年々上昇しているため、住宅ローンを利用していて“困っている”人が増えていることは確かだ。

2007年度リスク管理債権(出典:住宅金融支援機構)

2007年度リスク管理債権(出典:住宅金融支援機構)Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。