FXに、いくらまでお金を使って大丈夫?:1-5.FXの基礎講座

FXに限らず、投資をする際にまず最初に考えたいのが、自分の将来の資金計画に合ったプランである。短期で利益を上げるために今すぐには使う予定のない余裕資金を元手にして取引したり、じっくり資産形成をするために長期にわたって取引するなど、その目的に応じて運用の方法や金額をじっくり検討する必要がある。

特にFXで資産運用する場合には、自分の運用目的に応じた取引金額で始めることが大切だ。FXでは、レバレッジを効かせることにより、元手の数倍の為替取引ができるので、大きな利益をねらえるが、逆に大きな損失となる可能性もある。そのため、適正な金額で取引することが、FXを無理なく楽しむための最も重要なポイントとなっている。

1.自己資金と取引金額はこう考える

取引金額を決める場合は、まず最初に、為替差損を基準にして最悪のシナリオを描いてみることが重要だ。具体的には、元手に対してどれくらいの為替差損であれば資金計画に影響がないかを事前にシミュレーションしてみるといいだろう。その上でいくら取引するかを決めるようにしたい。

というのも、FXでは、FX取扱会社ごとに最小取引金額と最大取引金額が決められている。この範囲内でなら、自分の取引したい金額を自由に決めることができる。しかし、元手10万円で10万米ドルの取引をすると、レバレッジは100倍(1ドル100円の場合)。コストを考慮しなくても1円為替レートが下がれば10万円の損失となるので保証金はゼロになり、それ以前にロスカットになってしまう。このようにFXでは取引の自由度が高い分、自分自身でリスクコントロールをすることが重要なのである。

レバレッジごとの為替差損の違い(元手10万円、コストは考慮せず)

| レバレッジ | 1倍 | 2倍 | 10倍 | 100倍 |

|---|---|---|---|---|

| 取引金額 | 1000ドル | 2000ドル | 1万ドル | 10万ドル |

1ドル100円から、取引をした場合

| 為替レート | 為替差損(1倍) | 為替差損(2倍) | 為替差損(10倍) | 為替差損(100倍) |

|---|---|---|---|---|

| 99円(1円マイナス) | −1000円 | −2000円 | −1万円 | −10万円(これ以前にロスカット) |

| 90円(10円マイナス) | −1万円 | −2万円 | −10万円(これ以前にロスカット) | − |

2.レバレッジを下げて安定運用

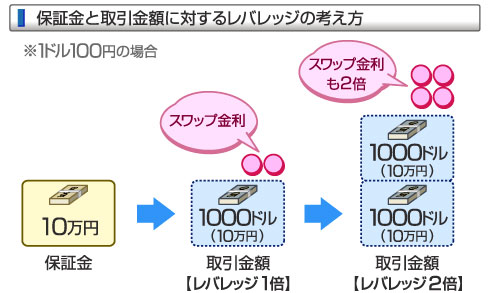

長期でじっくり取引をしたいなら、レバレッジを徹底的に下げて運用することを検討してみてほしい。レバレッジ1倍なら、外貨預金と同じように利用することができる。例えば保証金(元手)10万円で、1ドル100円のときに1000ドルの取引がレバレッジ1倍に相当する。レバレッジ1倍であれば、為替レートの変動による為替差損は生じても、ロスカットになることはまずない。そのため、為替レートが元に戻るまでじっくり待つ、という戦略も可能だ。待っている間にもスワップ金利は増えていく。

もう少しスワップ金利を増やしたいという場合は、レバレッジを2倍程度に上げて取引してもよいだろう。円で米ドルを買う場合、スワップ金利の利回りを計算すると、レバレッジ1倍の場合は約1.8%、2倍にした場合は約3.6%(2008年8月末現在でスワップ金利50円/日として計算)になる。もっと高金利の国の通貨なら、さらに高い利回りを期待できる場合もある。

3.為替差益を狙って積極運用するなら

取引金額を増やして短期で売買することで、為替差益を狙う積極的な運用方法がある。この場合、少額の元手でレバレッジを高くして取引金額を大きくする方法もあるが、元手が少ないと、為替が少し動いただけでもあっという間にロスカットになってしまう可能性がある。そのため為替差益狙いの運用では、つねにロスカットラインを意識した取引が大切となる。また、取引金額を増やす場合には、十分な元手を準備することもポイントだ。

ただし、FX取扱会社ごとに取引可能な最大レバレッジが決まっているので、どこまでも取引金額を増やせるわけではない。例えば1ドル100円のときに元手が10万円の場合、最大レバレッジが100倍のFX取扱会社なら、10万円×100倍で1000万円分となり10万ドルが取引できる上限となる。200倍なら20万ドルとなる。

取引金額の下限と上限の例(元手10万円、1ドル100円の場合)

| − | 最小取引単位 | 最大レバレッジ | 取引金額(下限) | 取引金額(上限) |

|---|---|---|---|---|

| A社 | 1000通貨 | 10倍 | 1000ドル | 1万ドル |

| B社 | 1万通貨 | 400倍 | 4万ドル | 40万ドル |

関連記事

FXにハマる3つの理由

FXにハマる3つの理由

「すごくもうけた」「大損をした」など、ギャンブル的に取り上げられることが多いFX。だが「正しい付き合い方さえすれば、FXは初心者にもオススメできる」というのが、本連載の趣旨だ。お金との付き合い方をアドバイスする専門家・石川英彦氏が、「自らもハマった」というFXの魅力とは?- まずはやってみよう――第1回 そもそも為替取引って何?

最近、「FX」という言葉を耳にすることがあるが、このFXって一体どんなものなのだろうか? 「とにかくやってみよう! そうすれば分かるはず」では無謀そのもの。まずは外貨取引をする上でキーワードになる「為替」の意味と仕組みについて見てみよう。 - まずはやってみよう――第2回 外貨投資のいろいろ

FXと聞くだけで「難しそう」と感じるかもしれないが、FXは外貨投資の1つである。それでは米ドルなどの外貨預金、外貨MMF、FXにはどのような違いがあるのだろうか? それぞれのメリットとデメリットを説明していく。 - まずはやってみよう――第3回 FX(外国為替証拠金取引)とは

「スワップ金利」「レバレッジ」などFXには耳慣れない言葉が多いため、「難しい」と感じるかもしれない。しかしどんな金融商品でも、仕組みを理解できれば投資を楽しむことができるはず。まずはFXの特徴を理解して、自分に合った投資スタイルを探していこう。 - FXのヒント、自分の得意な通貨の見つけ方

FXを始める際、どの通貨で取引をすればいいのだろうか? 米ドルやユーロなど7通貨が主流だが、最近ではトルコリラなど通貨数は増えるばかり。しかしFXは「自分の得意な通貨を持つ」ことが大切。今回は得意通貨を見つけるためのヒントを紹介しよう。

関連リンク

(C) MoneyLifeNavi. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。