- ITmedia ビジネスオンライン

- ヤマダ電機のリキャップCB~増資と自己株買いは矛盾するか?~:財...

ヤマダ電機のリキャップCB~増資と自己株買いは矛盾するか?~:財務で読む気になる数字(1/2 ページ)

斎藤忠久の「財務で読む気になる数字」とは?

グロービス・マネジメント・スクールそしてグロービス経営大学院で教鞭を執る、斎藤忠久氏による新連載。ファイナンスの観点から話題になったニュースを独自の視点で読み解くコラム。

※本記事は、GLOBIS.JPにおいて、2008年6月16日に掲載されたものです。斎藤氏の最新の記事はGLOBIS.JPで読むことができます。

ヤマダ電機は2008年2月26日に、CBを最大1500億円発行する一方、700億円の自己株式取得を実施すると発表した。

CBとは転換社債型新株予約権付社債(転換社債)のことであり、社債(有利子負債)でありながら株式に転換できる権利が付されており、将来的には新株の発行を伴う資金調達である。一方、自己株買いは株式市場から自社の株式を買い上げることであることから、これは増資と自己株買いの組み合わせとなり、一見すると矛盾した行動のように見える。今回は、その意図がどこにあるのかを考えてみよう。

自己株買いによる企業価値増加のメカニズム

ファイナンス理論的には自己株買いは企業価値に対してニュートラルである※。但し、有利子負債によって自己株買いを行った場合には、有利子負債の節税効果額だけ企業価値が増加し、株価も上昇する。このメカニズムは以下の通りである。

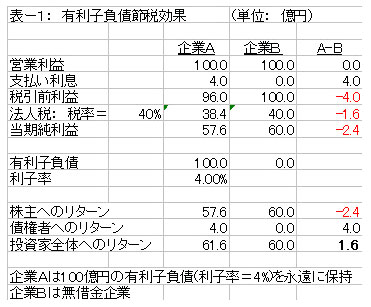

企業が100億円の有利子負債(社債)を利子率4.0%で発行し、この社債を永遠に保持したとする。この場合、毎年の利払い額は4億円(100億円 ×4%)となり、課税所得がある限り企業は毎年法人税の支払額を1.6億円(4億円×法人税率40%)減少させることができる。この節税効果をまとめたものが下の表である。

有利子負債節税効果

有利子負債節税効果企業Aの株主へのリターンは企業Bに比べ少ないが、投資家全体へのリターンをみると社債100億円を保有する企業Aは、無借金である企業Bに比べて年間1.6億円だけ多く還元している。つまり投資家全体にとっては、企業Aのほうが企業価値が高いことになる。ところで、この年間1.6億円の追加還元額の現在価値は、「(毎年の追加還元キャッシュフロー)/(このキャッシュフローのリスクの大きさに見合った割引率)」で計算される。このキャッシュフローのリスクに見合った割引率をこの負債の利子率とすれば、PV(節税効果)=1.6/4%=40億円となる。つまり借金企業である企業Aは無借金である企業Bよりも40億円企業価値が高いことになる。これが借入金の節税効果であり、借入金によって自己株買いを行うことの効用である。

ヤマダ電機は「今後の業績拡大に備えた設備投資資金の確保と資本効率の向上を検討するなかで、負債性資金の調達と自己株式取得という本スキームの選択に至った」と述べている(2008年2月26日付けの同社プレスリリースより抜粋)。

ヤマダ電機は実質的に無借金経営に近いことから、借入金の節税効果を通して企業価値を増加させようとしたのであろうか? そうであれば転換社債ではなく単純に普通社債もしくは銀行借入金を導入して自己株買いを行えばよい。また、今回発行のCBはクーポンがゼロ、つまり利子の支払いはないことから上記のような借入金の節税効果は期待できない。それでは何故、将来転換されれば株式となる転換社債を発行したのであろうか?

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

アイティメディアからのお知らせ

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。