まずはやってみよう――第1回 そもそも為替取引って何?:1-1.FXの基礎講座(2/2 ページ)

3.為替取引の利益とリスク

為替取引によって得られる利益には、2種類あって、1つが「為替差益」。そしてもう1つが「金利」である。

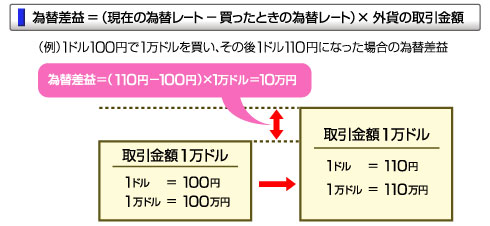

(1)為替差益

為替レートが低いときに外貨を買い、高くなったときに売ると差額分のもうけを得ることができる。これが「為替差益」だ。

例えば、米ドル1万ドルを、1ドル100円のときに買ったものが、為替レートが上がり110円になったとする。この場合の為替差益は、1ドル当たり「110円−100円=10円」なので、1万ドルだと10円×1万ドルで10万円となる。

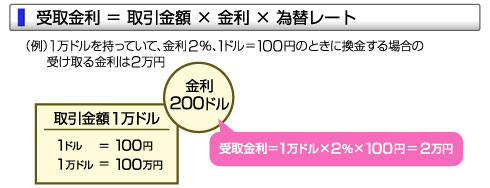

(2)金利

お金を金融機関に預けると、ふつう金利を受け取れるが、外貨取引の場合も同様だ。

例えば金利2%の外貨定期預金(1年物)に1万ドル預けたとする。この場合に受け取れる金利は1年間で、1万ドル×2%で200ドル、1ドル=100円だと、200ドル×100円で2万円となる(税金・手数料を考慮しない)。

現在、日本は低金利が続いているが、世界の主要先進国は日本に比べるとはるかに金利が高い。例えば、米ドル、ユーロの外貨定期預金(1年物)の金利は2%台、そのほかの国にはさらに高金利のところもある。長く預ければ、その間はずっと金利を受け取ることができるため、為替で損失が出た場合でもそれを打ち消すことができることもあるのだ。

外貨定期預金(1年物)の金利

| − | 米ドル | ユーロ | 英ポンド | 豪ドル | NZドル | スイスフラン |

|---|---|---|---|---|---|---|

| 金利 | 1.57% | 3.48% | 4.10% | 5.98% | 6.17% | 1.31% |

為替取引にももちろんリスクは付きものだ。日本円で預貯金する時とは違い、為替レートの変動によるリスク、いわゆる「為替差損」がある。

例えば、1ドル=100円で買った場合、90円に下がると、1ドルにつき10円のマイナスとなる。1万ドルの場合は10万円の損失になる。前述したように、買った価格よりレートが上がればもうけとなるが、下がった場合の損も考えておかなければならない。

しかし外貨は、実際に各国で使われている通貨なので、特に先進国などの主要通貨の場合は、価値がゼロになることはあまり現実的ではない。このためたとえ為替レートが下がって一時的に損失を被ったとしても、長期で取り組むことで、金利を受け取りつつ為替レートの戻りを期待することもできるのだ。

(C) MoneyLifeNavi. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。