第8回 ファイナンスの応用(3):保田先生! 600秒でファイナンスを教えてください(2/2 ページ)

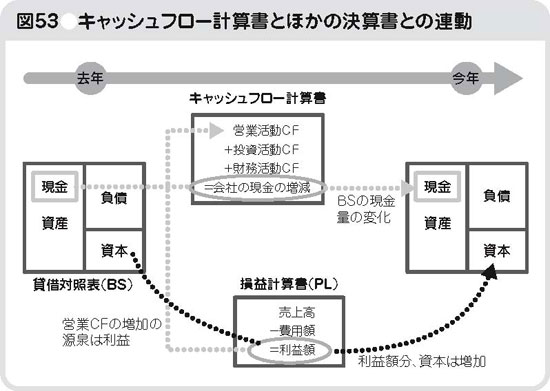

3つの決算書の「つながり」

キャッシュフロー計算書について触れてきましたが、具体的にどういう事象が生じるとキャッシュフロー計算書に影響があるのか、そして貸借対照表、損益計算書とはどうつながっているのかを説明します。それによって各事業部で行っていることが財務諸表とつながりを持つことも理解できることと思います。

経理や財務に携わる人でなければ、キャッシュフロー計算書を作成することはありません。ですから重要なポイントにだけ触れます。3つのキャッシュフローのうち重要なのは営業活動によるキャッシュフローです。

このキャッシュフローの基本となるのは利益です。これが企業のキャッシュの増減の源泉となります。

他方、会社の資産状況の変化も会社の保有現金の増減に影響します。例えば、これから商品を大量に販売しようという際には販売前の商品を大量に社内で抱えることになります。

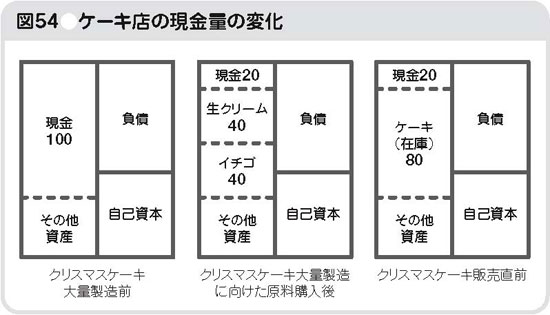

町のケーキ店の経営で考えてみましょう。

かき入れ時のクリスマス直前には、大量のクリスマスケーキを作ります。ケーキを作るためには、まず生クリームやイチゴやらを大量に仕入れます。現金で購入すれば会社から現金が出て行き、会社の保有現金が減ります(図54参照)。

クリスマス当日にケーキが全部売れるとまた現金は増えますが、仕入れて在庫を作って、それらを販売するまでの期間は一時的に現金が減ります。

つまり、在庫の増加は企業の現金量を減らすことになります。この現金量の変化も営業活動によるキャッシュフローに含まれます。

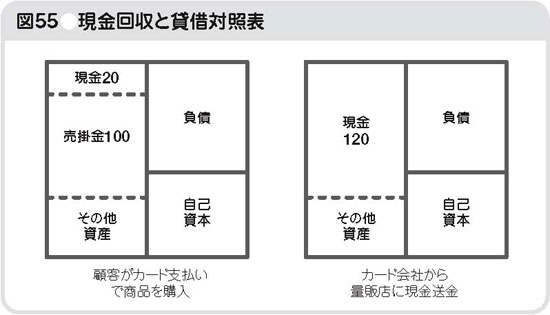

ほかにも企業の現金の増減に影響する項目があります。今度は家電量販店の場合で考えてみましょう。

ボーナス前の時期、商品は順調に売れましたが、顧客の支払いは全員クレジットカードだったとします。家電量販店にとっては商品は売れたけれども入金がまだの状態であり、これは貸借対照表上で「売掛金」として計上されます。

クレジットカード会社から家電量販店に販売代金が入金されると店の現金は増加します。売掛金の金額が減れば現金が増えます。逆に原材料などをツケで買う=買掛金の金額が減ると現金での支払いが多くなったことになり、保有現金が減ることを意味します(図55参照)。

これら、在庫・売掛金・買掛金は貸借対照表に存在する項目ですが、営業活動を通じたそれらの増減が会社の現金、すなわちキャッシュフロー計算書に影響することになります。

利益という損益計算書の項目、それに在庫や売掛金、買掛金など貸借対照表の項目の変化が営業活動によるキャッシュフローの源泉となります。これに投資活動と財務活動のキャッシュフローを加え、通算すると会社のキャッシュフロー計算書が作成されます。そして、キャッシュフロー計算書がはじき出すのは、前の期に比べてどれぐらいの現金の増減があったかであり、それは最終的には貸借対照表における現金額の変化と等しくなります。

※書籍を一部修正して掲載致しました。

本連載は「いちばんやさしいファイナンスの本」でまとめ読みできます!

これからビジネスで差をつけるのは「財務(ファイナンス)力」。「会計」の基本が分かったら、次は「財務」の知識を身につけましょう。会計が苦手だった元証券マン・保田氏が、実務に関係あるところに絞って、ファイナンスの基本と全体像を“とにかく分かりやすく”まとめた入門書です。

計数&経営センスが身につき、「企業価値」「M&A」などの意味も読み解けるようになります。なお、本連載では読めない書籍だけの内容として、有名企業の財務戦略のケースも多数紹介しています。

→「いちばんやさしいファイナンスの本」購入はこちらから(Amazon)

著者プロフィール:保田隆明

外資系投資銀行2社で企業のM&A、企業財務戦略アドバイザリーを経たのち、起業し日本で3番目のSNSサイト「トモモト」を運営(現在は閉鎖)。その後ベンチャーキャピタル業を経て、現在はワクワク経済研究所代表として、日本のビジネスパーソンのビジネスリテラシー向上を目指し、経済、金融について柔らかく解説している。公式サイト:http://wkwk.tv/ブログ:http://wkwk.tv/chou

関連記事

第7回 ファイナンスの応用(2)

第7回 ファイナンスの応用(2)

2006年、製紙業界最大手の王子製紙が北越製紙に対し、敵対的買収を仕掛けるという“事件”が起こった。設備投資の代わりにM&Aを試みた王子製紙だが、このほかにも“時間を買う”といった理由で、M&Aを行う企業が増えてきたようだ。 第6回 ファイナンスの応用(1)

第6回 ファイナンスの応用(1)

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。今回は、なぜM&Aが急増しているのか? その理由について、製薬業界の事例を挙げながら説明していく。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。