第5回 ファイナンスの実践(後編):保田先生! 600秒でファイナンスを教えてください(4/4 ページ)

ハードルレートとの関係

さて、本章の冒頭で、「本章ではハードルレートがどうやって決まるかを見ます」と書きました。すでにお気づきかと思いますが、ハードルレートは資本コストを基準として決定されます。企業は黒字を達成するだけでなく、企業の平均資金調達コストである資本コストを上回る収益を上げて、はじめて価値を創造していることになります。したがって企業は各事業部に対しては資本コストを上回る収益を稼ぐように、と指示を出すのです。

どれぐらい上回るのかは企業によってまちまちですが、資本コストと同じ数値をハードルレートにしてしまったのでは、企業は資本コストをカバーするだけで終わってしまい、富の創造につながりません。よって、ハードルレートは資本コストに数パーセント上乗せされた水準となります。

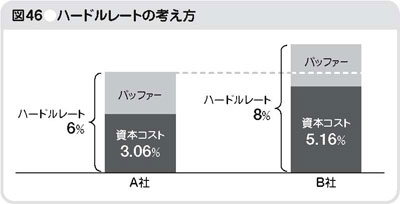

例えば、105ページ図40のケースでは、A社の最終的な資本コストは3.06%、B社の資本コストは5.16%でした。それぞれ3%ずつ上乗せた水準をハードルレートとするならば、A社約6%、B社約8%がハードルレートとして設定されます。

B社でもA社同様に6%をハードルレートとしても資本コストよりは高いので問題はありません。しかし、プロジェクトはすべてうまくいくわけではなく、うまくいかないプロジェクトも多数発生することを加味すると、B社にとっては6%のハードルレートでは余裕分=バッファーがほとんどなくなってしまいます。

B社では資本コストがA社よりも高いためハードルレートが高くなります。よってA社が手を出せるプロジェクトでも、B社は手が出せない、ということもあり得ます。具体的には、年率7%のリターンを提供するプロジェクトがあった場合、A社ではハードルレートに見合いますが、B社ではハードルレートに見合わずに取り組むことができないのです。これはB社から見てみると、機会損失につながります。

このように、資本コストを低いレベルでコントロールすることは非常に重要なのです。

資本コストを最低にするような自己資本比率がわかれば、それに応じておのずとROE、ROAも決まってきます。目標とするROE、ROAと実際のROE、ROAに乖離があれば、ひたすらリターンである利益を高める、ということになります。ちなみに、日本の上場企業の平均ROEは約9%であり、米国企業の約半分の水準にとどまっています。その理由の1つには、日本では自己資本比率が米国企業に比べて高すぎること(レバレッジが有効活用できていない)ことがあります。これはすなわち資本コストが高止まりしていることも意味します。

このように資本コスト、自己資本比率、ROE、ROAは密接につながっているため、資本コストを基準として決められたハードルレートを事業部単位で達成していれば、会社が目標とするROA、ROE、自己資本比率なども自動的に達成されることになります。

→次回に続く。

※書籍を一部修正して掲載致しました。

本連載は「いちばんやさしいファイナンスの本」でまとめ読みできます!

これからビジネスで差をつけるのは「財務(ファイナンス)力」。「会計」の基本が分かったら、次は「財務」の知識を身につけましょう。会計が苦手だった元証券マン・保田氏が、実務に関係あるところに絞って、ファイナンスの基本と全体像を“とにかく分かりやすく”まとめた入門書です。

計数&経営センスが身につき、「企業価値」「M&A」などの意味も読み解けるようになります。なお、本連載では読めない書籍だけの内容として、有名企業の財務戦略のケースも多数紹介しています。

→「いちばんやさしいファイナンスの本」購入はこちらから(Amazon)

著者プロフィール:保田隆明

外資系投資銀行2社で企業のM&A、企業財務戦略アドバイザリーを経たのち、起業し日本で3番目のSNSサイト「トモモト」を運営(現在は閉鎖)。その後ベンチャーキャピタル業を経て、現在はワクワク経済研究所代表として、日本のビジネスパーソンのビジネスリテラシー向上を目指し、経済、金融について柔らかく解説している。公式サイト:http://wkwk.tv/ブログ:http://wkwk.tv/chou

関連記事

- 第1回 決算書は読めなくても大丈夫

ヘッジファンドや物言う株主、さらには“ハゲタカ”とも渡り合わなければいけない、現代の日本企業。金融市場の中で企業が生き抜くために必須の知識、それが「ファイナンス(財務)」です。今日からスタートするのは、会計が苦手だったという元証券マン・保田隆明氏が、“とにかく分かりやすく”ファイナンスについて説明する新連載。所要時間は毎回約10分です! - 第2回 ファイナンスの全体像

約10分で“とにかく分かりやすく”ファイナンスについて説明する保田隆明氏の連載。第2回は「個人向けファイナンスと企業向けファイナンスの違い」「損益計算書と貸借対照表の仕組みと基礎」などを紹介する。 - 第3回 ファイナンスの基本

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。これまで決算書は細かい部分まで理解する必要はなく、図で覚えることの重要性を解説した。では図で覚えて、実際にどのように使えばいいのだろうか? - 第4回 ファイナンスの実践(前編)

約10分で“分かりやすく”ファイナンスについて説明する保田隆明氏の連載。今回は資金調達戦略が企業価値に与える影響などについて紹介していく。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。