第5回 ファイナンスの実践(後編):保田先生! 600秒でファイナンスを教えてください(3/4 ページ)

「格付」から倒産確率を見る

企業が社債を発行するときの金利はこのように決まっていきます。ですが、全ての企業について各投資家が分析していたのでは面倒極まりないところです。誰かが企業の倒産確率を定期的に発表し、それを数値化するなり記号化するなりしてくれると助かります。そこで登場するのが格付機関です。

代表的な格付機関はR&I(日本)、S&P(米)、ムーディーズ(米)などがあり、彼らは企業の経営・財務分析を行い、それら企業の社債がどの程度安全か(不払いとなる可能性が低いか)を記号で発表しています。R&IやS&Pの場合、AAAが最上級(最も安全)であり、以下安全な順にAA・A・BBB・BBとなっていきます。BBB以上が投資対象として安全だとされ、「投資適格」と呼ばれます。

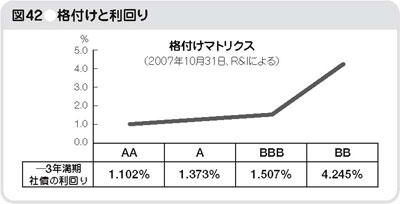

図42は格付ごとの社債の平均利回りです。格付の低い社債ほど高い利回りを求められることが分かります。

これが実質的には、企業が社債を発行するときのコストとなります。投資適格である「BBB」と投資非適格の「BB」の社債の間には大きな利回りの差があることが見て取れます。「BB」をつけられた企業はそれだけ資本コスト(倒産確率)が高くなることを意味します。そして、それを上回る収益性を求められるので経営上のハードルは高くなります。

図42のデータからは、「AA」格の企業が満期3年の社債を発行するときは年率約1.1%の利息が求められるのに対し、「BBB」格の企業になると約1.5%が求められることがわかります。

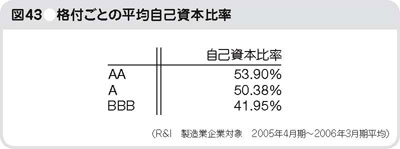

これらが「借入で資金調達をする際のコスト」ということになります。これだけから判断すると、「AA」格のほうが負債の調達コストが安いので、企業は「AA」格の格付を取得するべき、と思ってしまいますが、いちがいにそうとも言い切れません。「AA」格の格付を取得するためには自己資本比率を高める必要があります(図43参照)。

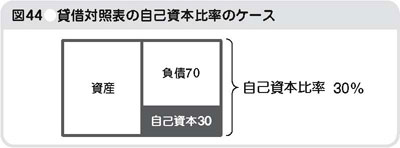

自己資本比率は、貸借対照表で考えると、図44の右側下のハコの割合(自己資本と資産の割合)でした。

自己資本比率が高い方が資本コストは高くつく、ということを前に説明しました。自己資本比率を高めて負債コストを低く抑えても、株式による資金調達の割合が増えて平均資金調達コストが上がってしまえば意味がありません。

自己資本比率を高めた場合のトータルでのコストを考慮すると、「AA」格の格付を取得するより「A」格や「BBB」格の方がいい、という場合も多々あります。

R&Iが格付を行っている日本企業の多くは「A」格か「BBB」格のレンジにあります。それは、「AA」格を維持するよりも、「A」格または「BBB」格のほうが、資本コストが低くなり、最適資本構成に近くなるからです。また、格付機関もオフレコベースでは「A」格でも企業の経営上は全く問題ない、と言っているのです。

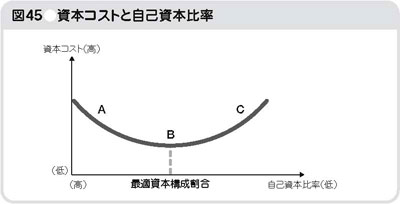

資本コストと自己資本比率の関係を図にすると図45のようになります。

図45のAは「自己資本比率が必要以上に高い」状態です。Bが「資本コストを最適(最低)にする自己資本比率のポイント」となります。おそらく格付では「A」格か「BBB」格でしょう。Cは「借入金を増やしすぎて倒産確率が高くなり、負債コストが上昇して資本コストが上がってしまった」場合です。図42で見たとおり、「BB」格以下になると金利がグッと上昇して負債の資金調達コストは上がってしまいます。

企業は自社にとっての最適資本コストとなるポイントを目指して自己資本比率の調整などを行いますが、実際には財務の安定性から少し余裕を見て、最適資本コストとなる自己資本比率よりも高い自己資本比率を目指します。

最近はモノ言う株主が投資先企業に対して「借入金の有効活用をするべきだ」「自己資本比率が高すぎる」という主張をすることがよくあります。それは、図45でいえば企業の状況がAなので、それをよりBに近づけて欲しい、と言っていることになります。

資本コストは企業に発生するコストの中では見えにくいものなので、私たちが普段耳にすることはあまり多くありません。ですが、株主にとっては損益計算書の中に見える費用と同じように、またはそれ以上に、この資本コストが企業を評価する上で重要な要素なのです。

copyright (c) 2010 JMA Management Center Inc. All rights reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。