初めての投資信託・実践のための5つのポイント(後編):投資初心者はまずここから(1/2 ページ)

前編では投資信託とはたくさんの人々がお金を出し合い、専門家(投資信託会社)に運用を託す金融商品であることを紹介した。特に、投資の知識があまりない、いきなり大金を投資するのではなく少額から始められる運用をしたい、といった人に向いた商品といえる。今回は、いよいよ実践編。投資信託の選び方など、実際に購入することを想定しながら、具体的なステップを見ていこう。

まずは自分の資産状況を把握することが大切

エグゼクティブ・オフィサーの大竹のり子氏

エグゼクティブ・オフィサーの大竹のり子氏「投資信託を購入する第一歩は、まず自分の資産状況を客観的に把握することです」と、ジョインベスト証券エグゼクティブ・オフィサーの大竹のり子氏は言う。投資信託を選ぶステージには、大きく分けて2段階ある。Aという投資信託が“良いか悪いか”ということではなく、自分の資産状況がどうなっているのか、どういうものに投資したいのかという、マネープランを点検する――これが第1段階だ。すでに国際株式型を持っている、という方なら、国内株式型を中心に運用する投資信託を購入するとか、債券中心の投資信託にしよう、といった具合になる。

投資初心者の場合、勝間和代氏が勧める「資産四分法」を参考にするのもいいかもしれない。資産四分法とは国内株式、国際株式、国内債券、海外債券のインデックスファンド(日経平均株価などを基準にして運用される投資信託)に25%ずつ、分散して投資する手法だ。ほぼ同額を分散して投資するため、リスクが小さくなるという特徴がある。

投資信託は中長期での運用が向いている金融商品なので、20代や30代といった若い時から投資するのにも適している。20代の独身者であれば、今後の運用期間が長く、ある程度のリスクも取れる世代なので「ハイリスク・ハイリターンの株式型の投資信託を少し多めにする、といった投資方法も考えられます」(大竹氏)。30代、40代の既婚者の場合は、価格変動が激しい株式型で運用するよりも、債券型を多めにして、安定した運用を目指す人も多いようだ。

購入する際の注意点――純資産総額、目論見書、手数料は必ずチェック

以上のことを踏まえた上で、投資信託購入の第2段階へと進もう。この段階は、実際にどの商品を購入するかを決めるステージだ。その際、Aという投資信託があれば、その過去のパフォーマンス(運用成績)が気になるところだろうが、あまりとらわれ過ぎてはいけない。「市場全体が低迷している時に運用が開始された投資信託は、経済が上向きになってくれば、大変良いパフォーマンスを示すことになります。ですが、市場が活気づいている時期に開始された投資信託は、たとえ良好な運用成績であっても、目を引くような数値を出すことは難しくなるからです」(大竹氏)

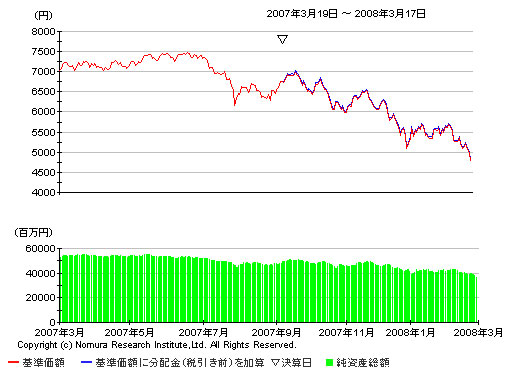

過去のパフォーマンスはあくまで過去に過ぎない。むしろ、より注目した方が良いのは純資産総額と呼ばれるファンドの規模、運用担当者(ファンドマネージャーなど)がどのように運用するのかという情報、手数料が高いか安いか、といったポイントだ。特に純資産総額は、そのファンドの基礎体力を示すものなので、少ないと運用が不安定になる。最低でも30億円、できれば100億円以上の投資信託を選ぶほうがいいだろう。

運用担当者は大切なお金をあなたの代わりに運用してくれる存在だ。担当者がどのような方針で何を買っているかは目論見書(もくろみしょ)で確認できる(詳しくは後述)。

手数料については前編でも紹介したとおり、「ノーロード型」(手数料無料)の投資信託もあるが、アクティブ型の投資信託は手数料が高い。同じタイプの投資信託と比べ、手数料が高いか低いか、を判断するといいだろう。

トピックス・インデックス・オープンの基準価額と純資産総額

トピックス・インデックス・オープンの基準価額と純資産総額Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。