イー・モバイル、音声サービスの実力と課題:神尾寿の時事日想(1/2 ページ)

2007年3月31日、携帯電話業界に“約13年ぶりの新規参入事業者”として名を連ねたイー・モバイル(参照記事)。データ通信サービスのみというラインアップながら、当初から3Gの高速通信規格「HSDPA」を採用し、最大3.6Mbps(後に7.2Mbpsを投入)の高速サービスを定額制で投入。モバイルの世界に“後戻りできないスピード”の衝撃を与えた。筆者の周囲でもイー・モバイルユーザーは確実に増えている。特に都市部のエリアが充実した昨年後半からは、出張の多いビジネスパーソンでイー・モバイルを使っている人をよく見かけるようになった。

ドコモやau、ウィルコムなどがイー・モバイルへの対抗措置ともとれるデータ通信サービスの拡充を行ったことを鑑みても、昨年、イー・モバイルが市場に与えたインパクトは、純増数で反映される以上の大きさだったと言えるだろう。

そのイー・モバイルが、3月28日から音声サービスを開始する(参照記事)。2月25日、同社は音声サービスの概要を発表。詳しくはニュース記事に譲るが、(音声サービス)「基本料0円」を打ち出す様は本誌をはじめ多くのメディアで取り上げられた。

イー・モバイルは音声サービスでも、携帯電話市場に大きなインパクトをもたらすのか。同社の戦略と影響力を見てみよう。

「2台目市場」でエリアの弱点をカバー

今回、発表されたイー・モバイルの音声サービスの戦略において、大きな特徴になっているのが「2台目市場への傾倒」である。記者会見の中では、同社代表取締役会長兼CEOの千本倖生氏が繰り返し2台目市場の可能性を説き、他国の人口普及率を引き合いに出して「日本の携帯電話市場は飽和などしていない」(千本氏)と強調した。

2台目市場に伸びしろがあり、そこを刺激することで人口普及率をさらに高められる。これは事実だ。だが、イー・モバイルが2台目市場を重視し、その可能性を強調しなければならなかった背景には、もっと切実な別の理由もある。

1つは「2台目需要はエリアの弱点を覆い隠す」ことだ。

イー・モバイルは新興キャリアの宿命として“エリア拡大の課題”を抱えている。今年6月めどでも自社エリアは人口カバー率で約70%、ユーザーの利用料金が高くなるドコモローミングを使っても人口カバー率95%に過ぎない。仕事やプライベートでメインで使う「1台目の携帯電話」のエリアとして考えると、現状のイー・モバイルのそれは不安感と不満の出る内容だ。

しかし、これが「2台目の携帯電話」であれば、イー・モバイルが圏外でも他キャリアの携帯電話を使えればよい、ということになる。2台目需要ではエリアよりも料金的な安さ(特に音声定額)が重視されるため、エリアが狭いことが決定的な弱点にはならない。実際、これはウィルコムや初期のソフトバンクモバイルが実践した戦略であり、その有効性も証明されている。

そして、もう1つの理由が「携帯電話市場全体で1台目需要の流動性が落ちている」という事情である。

昨年後半から既存キャリアが導入した新たな料金プランと端末販売方式が急速に広がり、市場全体に“2年間の囲い込み”が定着しつつある。さらに市場の半分以上のシェアを持つドコモが、端末・料金・サービス・エリアのすべての領域において競争力を取り戻し、長年ドコモを利用してきたユーザーが積極的に他社に乗り換える必要性が急速にしぼんできている。中期的なトレンドとして、ドコモの解約率が劇的に上がるというシナリオは考えにくい。となると、ドコモから市場に流出してくる既存ユーザーの“蛇口は閉まる”。一方で、過去にどのキャリアとも契約したことのない「純新規契約」の市場は減少して、そこは既存キャリアが血みどろの争奪戦をするという構図になるだろう。ここで新興のイー・モバイルが互角以上の戦いをするのは難しい。

携帯電話キャリアとしての総合力で大きく見劣りするイー・モバイルは、必然的に2台目市場での成長に賭けるしかない。千本氏が2台目市場の将来性を強くアピールしたのは、そこに一定の成長余地があることに加え、同社が“2台目市場しか狙いようがなかった”という事情もある。

“2台目キャリア”としては、やや中途半端

それでは、2台目市場のキャリアとしてイー・モバイルの競争力はどれだけあるのだろうか。

2台目市場向けのサービスで見た場合、鍵となるのは「割安感のある料金プラン」と「音声定額」のセットである。さらに実際の販売では、この2つが消費者にとって「分かりやすい」ことも大切になる。

これらの点で見た場合、イー・モバイルの音声サービスは中途半端で競争力不足であるというのが、筆者の率直な評価である。

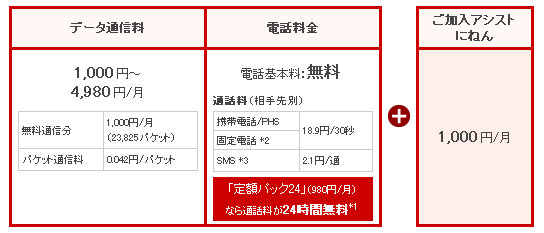

まず第一に、千本氏は「基本料0円」を連呼したが、実際のところ最低料金で基本料0円は“ありえない”。同社の音声サービスはデータ通信サービスに付随する仕組みになっているため、データ通信サービスの最低料金である月額1000円が必ず発生するからだ(図)。データカードとのセットプランだと音声サービス側は確かに0円になるが、この場合もデータカード側で別途料金が発生しているので基本料0円とは言えない。

さらに2台目需要でもう1つの鍵となる「音声定額」に関しては、ウィルコムの「ウィルコム定額プラン」(参照記事)やソフトバンクモバイルの「ホワイトプラン」(参照記事)が基本料に内包しているのに対して、イー・モバイルは「定額パック24」(月額980円)のオプション扱いだ。2台目市場では音声定額がほぼ必須機能であることを考えると、「ケータイプラン+定額パック24」の組み合わせが、市場におけるイー・モバイルの実質的な手札ということになる。この場合のミニマムチャージは月額1980円。定額パック24適用時の他社宛て通話料の安さは特筆すべきものがあるが、2台目市場で圧倒的な価格競争力を持つとまでは言えないだろう。

また、料金の「分かりやすさ」という点では、イー・モバイルは不利だ。先述のとおり、イー・モバイルの音声サービスで基本料0円はありえないが、同社が使う「電話基本料無料」という訴求は消費者の誤解を招くおそれがある。広告宣伝において料金体系の実際を消費者にしっかりと伝えないと、店頭で誤解が広がり、ユーザーの不審を買うことになりかねない。料金の訴求でひとつ間違えれば、他キャリアの轍を踏み「公正取引委員会から警告」といったことになりかねないリスクがある。データ通信料金を基本料として扱うという方法はユニークだが、だからこそ慎重な料金訴求が必要だろう。

これらの点を鑑みると、イー・モバイルの音声サービスが2台目市場で「台風の目」になるのは至難の業だと言わざるを得ない。ソフトバンクモバイルやウィルコムとの競争で決定打に欠けるだけでなく、ここにきてドコモやauが対象相手の条件付きではあるが「音声定額」を導入してくる影響もある。昨年のデータ通信サービス投入に比べれば、今回の音声サービスが市場に与える影響は限定的になるだろう。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。