MBA的に携帯3キャリアの決算を読み解く――最も利益率が低いのは?:ロサンゼルスMBA留学日記

著者プロフィール:新崎幸夫

南カリフォルニア大学のMBA(ビジネススクール)在学中。映像関連の新興Webメディアに興味をもち、映画産業の本場・ロサンゼルスでメディアビジネスを学ぶ。専門分野はモバイル・ブロードバンドだが、著作権や通信行政など複数のテーマを幅広く取材する。

一般的にMBAホルダーは、在学中も卒業後も「財務諸表をにらみながら」いろいろな分析をすることが多い。今回は、携帯3キャリアの第3四半期決算が出揃ったということで、少しばかり“MBA的”な分析をしてみよう。

使用したデータはそれぞれNTTドコモ、KDDI、ソフトバンクの決算短信及び有価証券報告書から取得したもの。いずれの企業も会計年度が終わっていないため、LTM(Last Twelve Month:直近12カ月である2007年1月〜12月の実績値)ベースで評価した。

財務諸表だけ見ればドコモの圧勝

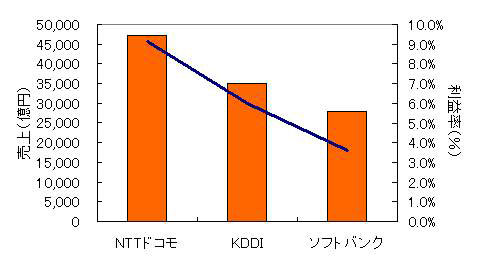

まずは、3社の時価総額を比較してみよう。これが企業としての大体の「規模感」を表す。現時点ではドコモが約7兆8000億円、KDDIが3兆2000億円、ソフトバンクが2兆4000億円。業界首位のドコモとソフトバンクでは、まだまだ3倍以上の差があることが分かる。また売り上げ(トップライン)だけでなく純利益(ボトムライン)も合わせて比較してみると、ソフトバンクと比べてドコモの利益率が非常にいいことが分かる。

| ― | ドコモ | KDDI | ソフトバンク |

|---|---|---|---|

| 時価総額 | 7兆8455億円 | 3兆2515億円 | 2兆4152億円 |

| 携帯契約数 | 5317万 | 2964万 | 1781万 |

| 売上 | 4兆7131億円 | 3兆5115億円 | 2兆7806億円 |

| 純利益 | 4301億円 | 2105億円 | 1001億円 |

| 利益率 | 9.13% | 5.99% | 3.60% |

| PER | 18.2倍 | 15.4倍 | 24.1倍 |

ニュース記事ではよく「単月の契約者数推移」にフォーカスして「ソフトバンク好調、ドコモ苦境」といった取り上げ方をされることが多い。

→純増1位はソフトバンク、以下KDDI、イー・モバイル、ドコモ──1月契約数

→ドコモが3月以来の6ケタ純増も、KDDIが2位を堅持──12月契約数

しかし財務諸表だけ見ればドコモの圧勝、これが現実だ。とはいえ、携帯業界は新規契約の獲得に力を入れないでいると利益率が上がるというビジネスだし、キャリアとしての総合的な「勢い」が将来の事業展開に影響を及ぼすため、一概にドコモが絶好調ともいえない。

経営指標から企業価値を算出する、マルチプルも見てみよう。いろいろな指標があるが、ここでは時価総額と純利益のマルチプルであるPER(時価総額÷純利益)をチェックする。結果はソフトバンクのマルチプルが唯一20倍を超え、最高となった。少ない純利益のわりに高い時価総額が付いており、それだけ市場から期待されているともいえるし、時価総額のわりに純利益は比較的少ない「膨張気味」の企業ともいえる。とはいえ新興企業であれば50倍とか100倍といった過激なマルチプルが付くこともあることを考えると、20倍のマルチプルというのは妥当なラインだ。

やはり目立つソフトバンクの「借金」

バランスシート(貸借対照表)も合わせて見てみよう。実はここに、ソフトバンクの利益が低い(ひいては利益率が悪い)理由が隠されている。

| ― | ドコモ | KDDI | ソフトバンク |

|---|---|---|---|

| 有利子負債 | 5062億円 | 5085億円 | 2兆6736億円 |

| 現金及び現金同等物 | 4994億円 | 1215億円 | 4690億円 |

| Net Debt | 68億円 | 3871億円 | 2兆2046億円 |

| 株主資本(Equity) | 4兆1754億円 | 1兆5299億円 | 2215億円 |

| NetD/Eレート | 0.00x | 0.25x | 9.95x |

Net Debtとは、有利子負債から現金及び現金同等物(短期投資有価証券含む)を引いたものを指す。有利子負債と現金を「相殺」した上で、どのくらい借金があるか見てみようという概念で、Net Debtのほうがバランスシート上の「負債」全体よりも正確に借金の状態を反映する。

このNet Debtを株主資本で割ったNetD/Eレートを見て、数字が大きいほど「借金を多く抱えている」企業ということになるが、ソフトバンクの数字は極めて大きいものとなった。対照的に、ドコモは0.00倍と財務体質は健全だ。

ソフトバンクは、ボーダフォン買収(=現在はソフトバンクモバイル)のときに借金をしたため、2兆を超える有利子負債を抱えている。ソフトバンクの昨年(2007年3月期)の有価証券報告書を確認すると、平成32年5月を返済期限とする長期借入金が約1兆7300億円ある(当時の時点)ことが分かる。この金利(平均利率)が4.82%だというから、なんと支払い利息だけで毎年数百億円(それも1000億円近くの)が吹っ飛ぶ計算になる。

これでは、営業利益が上がっても支払利息がかさんで、純利益が少なくなってしまう。もっとも、逆に言えばそれでも過去12カ月では1000億円の利益を出しているわけで、首尾よく経営を回しているともいえる。

借金が多いほうがいいか、少ないほうがいいかということについては、議論が分かれるところだ。前述のようにドコモは「健全な財務体質」であり、一方のソフトバンクは万が一借金を返せなくなったら倒産してしまうので、事業上のリスクが大きい。とはいえ借金をすることで手元流動性を高め、アグレッシブな経営をしているとも言えるし、ドコモは逆に保守的すぎる……と批判することもできる。ファイナンスの理論上は、借金をある程度したほうが企業の価値は上がるとされており、ドコモに対して「キャピタルストラクチャ(資本構成)を見直したほうがいいのでは」と提言することもできる。とはいえ、さまざまな要素があるので難しいところだ。

ROEはソフトバンクが高い数字を叩き出す

最後に、ROE(リターンオンエクイティ)も分析してみよう。ROEとは純利益を株主資本で割ったもので、株の「投資」に対してどれだけ純利益という「リターン」があるかという指標だ。当然、高いほうがよい。

これは文句なしにソフトバンクが高くなる。借金を重ねて、レバレッジを効かせた経営をしているから当然なのだが、これをもっと分かりやすくするために「デュポン分析」を行ってみよう。

| ― | ドコモ | KDDI | ソフトバンク |

|---|---|---|---|

| ROE | 10.3% | 13.8% | 45.2% |

| 純利益/売上 | 9.13% | 5.99% | 3.60% |

| 売上/資産 | 0.78x | 1.23x | 0.62x |

| 資産/株主資本 | 1.45x | 1.87x | 20.25x |

デュポン分析とは、ROE(純利益/株主資本)=(純利益/売上)×(売上/資産)×(資産/株主資本)というように、ROEを3つの構成要素に分解して考える分析手法だ。これを見れば、ROEが高い/低い原因を「利益率(純利益/売上)の数字が悪いからだ」とか「いや資産を有効活用していないからだ(売上/資産が低い)」という風に議論できる。

ソフトバンクは株主資本が少ないのに大きくレバレッジを効かせて(借金をして)資産を膨らませ、それを比較的大きな売り上げと純利益に変えている。このためROEが高くなっているのが分かる。ドコモは保守的な経営が災いしてか、ROEは3キャリアの中で最低だ。

以上、いろいろ見てきたが、ここから「何を読み取るか」は経営者/投資家のセンスが問われるところ。とりあえず間違いのないことだけ書いておくなら、やはりドコモの規模の大きさは存在感があり、利益もトップで安定している。業界首位の風格が漂うといえる。だがソフトバンクも多額の借金を背負いつつも利益を出しており、アグレッシブな経営が目立つ。市場が付けた20倍を超えるPERは、期待感の表れかもしれない――といったところだ。

関連記事

2台目&学生を狙え――激化する新規市場争奪戦

2台目&学生を狙え――激化する新規市場争奪戦

携帯電話市場では、そろそろ2008年春商戦に向けた動きが活発になる。第1弾となったのはウィルコムの春モデルと、ソフトバンクの学生向け料金プランだ。ここには、今後の市場の動きを読み解く重要な鍵がある。- ドコモ、2008年3月期中間決算も減収減益──営業収益予想を下方修正

NTTドコモは10月26日、2008年3月期の中間決算を発表した。第1四半期に引き続き減収減益となり、通期の連結業績予想のうち、営業収益の予想を下方修正した。営業利益の予想は据え置き。  「ドコモ2.0」とは、他社から“盗む”マーケティング戦略なのか

「ドコモ2.0」とは、他社から“盗む”マーケティング戦略なのか

トップシェアながら、このところ他キャリアに押されぎみのNTTドコモ。同社が掲げた「ドコモ2.0」という標語、およびそのマーケティング戦略には、どのような狙いがあるのだろうか。 ソフトバンクの「安売り」戦略が破たんするのはどんな時?

ソフトバンクの「安売り」戦略が破たんするのはどんな時?

企業が戦略を立てる時、まず考えるのは「安売り」でいくのか「差別化」でいくのかです。月額980円のホワイトプランという“安売り”戦略を取るソフトバンクモバイル。彼らの戦略はどんな場合に有効なのでしょう?- 「携帯・PHSの契約数」関連記事

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。