社名だけではない 松下3Q決算に見る「日本離れ」

2008年に10月に「パナソニック株式会社」に社名変更する松下電器産業。名前だけでなく、中身の「日本離れ」も一層進みつつある現状を見せつけた。

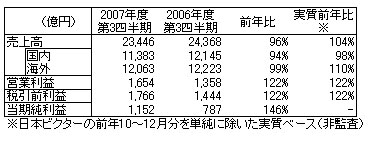

松下電器産業が1月31日に発表した07年10〜12月期(第3四半期:3Q)の連結決算(米国会計基準)は、売上高2兆3446億円(前年同期比4%減)、営業利益1654億円(22%増)と減収増益だった。減収要因は日本ビクターを連結子会社から持分法適用関連会社に変更したことによる影響で、実質的には4%の増収となっている。

合理化によるコスト削減に加え、売り上げの着実な増加により、価格下落の影響をカバー。その結果、営業利益率は17年ぶりの高水準となる7%に達し、純利益は前年比1.5倍と過去最高の数字を大幅に更新することになった。

なお、4〜12月期(第1〜3四半期)で見ると、売上高6兆8699億円(1%増)、営業利益3854億円(12%増)となっている。

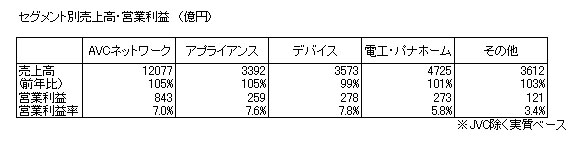

セグメント別に見ると、売り上げ構成の44%を占めるAVCネットワーク部門は、価格下落圧力があるにもかかわらず、薄型テレビや「VIERAケータイ」の売り上げが好調だったことなどで、営業利益率は7%に達した。

欧州・アジア・中国で好調なアプライアンス部門と、角速度センサーやスイッチなどカーエレクトロニクス事業が大きく伸びたデバイス部門が今期の利益増に大きく貢献した。

特にカーエレ事業については「自動車の電子化が進んでおり、カーエレ事業比率を(現在の24%から)30%まで拡大する取り組みを進めている」(同社の上野山実取締役)とし、パナソニックエレクトロニックデバイス(PED)の成長分野と位置づけている。

ただBlu-ray Disc関連商品の生産が遅れていることに関しては、「需要拡大の読みができていなかった」(上野山取締役)といい、第4四半期から戦略を見直し、シェア拡大に臨む姿勢を見せた。

海外伸び、日本沈む

松下電器産業の株価チャート(1年:縦軸の単位は円)

松下電器産業の株価チャート(1年:縦軸の単位は円)この第3四半期決算で注目すべきは、海外における販売動向である。

海外売上高は10%増え、特に欧州・アジア・中国でそれぞれ前年同期比14%増、10%増、17%増(JVCを除く実質ベース)と大きく伸びている。この要因は、プラズマテレビなどのデジタルAV商品の販売増に加え、「新ななめドラム洗濯機」など白物家電のうちの高付加価値商品や、主に海外の富裕層向けに投入された商品の販売増が貢献したことだという。

一方、日本はというと「(改正建築基準法の影響による)住宅着工の遅れが松下電工・パナホームに影響したことや、PCのデバイスであるドライブが苦戦している」(上野山取締役)などの理由により、前年割れの2%減となった。

また、日本では売り上げをけん引するプラズマテレビ販売が一段落したことに加え、いくらコストを落としても価格下落の勢いが止まらないという現状がある。利益率の高い商品が売れる海外にシフトしていくのは、当然の流れといえよう。

米国も102%とほぼ横ばいの数字となったが、下期から販売体制の変更によりWal-MartやTargetなど地域量販店での販売拡充や、プラズマテレビ一辺倒ではなくデジタルカメラやBlu-ray機器拡販のてこ入れ、地域性を考慮したプロモーションへの変更などの対策を取っていくという。

なお、今回の発表では、07年度通期見通しの修正は行われなかった。これに関して上野山取締役は、第4四半期における米国経済の消費減退、住宅着工の遅れによるオール電化商品への影響、原材料の高騰の高止まりをリスク要因として挙げたものの、それらは「リスク要因として読みづらい」とコメントしている。

さらに、米国経済の変調がその他の地域にどこまで波及するかはまだ未知数だ。第4四半期決算では、利益増をけん引する地域の経済状況の悪化や為替の変動が、業績に影響を与える可能性もある。

例えていえば、「激しいダイエットを終え、ようやく健康体になったところ」というのが今の松下の姿だ。最初の試練をいかにして越えるのか。新生パナソニックの真価が問われる。

関連記事

「断腸の思いもあるが」――松下が「パナソニック」に社名変更

「断腸の思いもあるが」――松下が「パナソニック」に社名変更

「ノスタルジーではなく、会社の世界的な発展を目指して」松下が社名を「パナソニック」に変える。90年間親しんだ名を捨て、「世界のパナソニック」を目指す。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

アクセスランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。