ドコモがクレジット業界に参入する理由 (1/2 ページ)

2005年12月にスタートした「iD」では、プラットフォームとブランドを提供する立場にあったドコモが、DCMXでは自らカードを発行し、イシュアとしてクレジットカード業界に本格参入する(4月4日の記事参照)。

ドコモが、三井住友フィナンシャルグループと提携し、クレジット業界への参入を発表したのは2005年4月27日(4月27日の記事参照)。それから約1年が経ち、いよいよドコモはイシュアとしてカード業界に参入することになったわけだ。通信事業者であるドコモが、クレジットカード業界に参入する理由は何なのだろうか。

クレジットカード事業と小額決済市場のポテンシャル

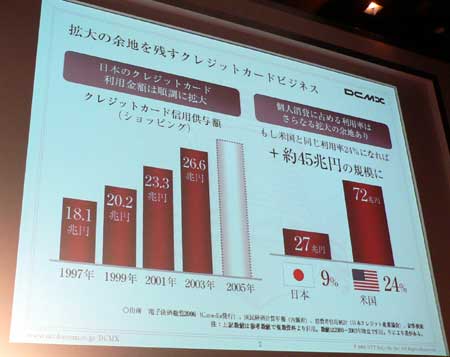

日本のクレジットカード利用金額は、年々1.5兆円程度ずつ伸びている成長市場だ。しかしそれでも日本では現金決済が多く、クレジットカードが利用されている割合は少ない。クレジットカードで決済されている金額は、2000〜2003年時点で約27兆円。クレジットカードで決済可能な個人消費を総計したうちの、わずか9%にすぎない。これは先進国の中ではかなり低い数字で、同じ計算をすると米国では24%、韓国はさらに高いという。

仮に日本のクレジットカード利用率が、米国と同じ24%になったとすれば、45兆円の伸びとなる。日本のクレジットカード事業には、これだけの伸びしろがあることになるわけだ。中でもカードの利用率が低いのが、3000円以下の小額決済市場。国内の小額決済市場規模は約57兆円と言われるが、現金決済が圧倒的に主流となっている。

電子マネービジネスはこの小額決済市場をターゲットにしている。2006年2月末〜3月の数字で、Suicaの累計発行数が1536万枚、Edyの累計発行数が1620万枚。ここ数年急速に伸びているとはいっても、利用者数も対応店舗数で見てもまだまだこれからの市場と言える。

「約57兆円もの小額決済市場が、手つかずで残っている」――これはクレジットカード事業各社の共通認識だ。使い勝手のいい新しいサービスを提供すれば、現金主流の小額決済市場でもクレジットカードが利用されるようになるのではないか? ドコモの「iD」だけでなく、JCBが展開する「QUICPay」(2月2日の記事参照)や、UFJニコスが推進する「スマートプラス」(2月22日の記事参照)も、同じ狙いを持っている。

“iD”と“DCMX”は何が違うのか

ここで「ドコモはすでにiDというクレジットサービスをやっているのではないか? なぜDCMXを始めたのだろう?」と疑問に思う人もいるだろう。

クレジットカード事業者、と一言で言っても、その役割はさまざまだ。クレジットカード事業のプレーヤーは、大きく3種に分けられる。

(国際)ブランドを保有している会社が「ブランド(ホルダ)」で、ブランドホルダはクレジットカードを利用するための決済システムやインフラを持っている。国際ブランドとは海外でも利用できるクレジットカードシステムのことで、「VISA」「MasterCard」「JCB」「AmericanExpress」「Diners Club」の5つしかない。

「イシュア」とは、カードを発行している会社のこと。ユーザーにクレジットカードの利用明細・請求書を送っている会社がイシュアだと思えばいい。例えば「三井住友VISAカード」であれば、ブランドはVISA、イシュアは三井住友カードになる。ちなみに、イシュアが単独で発行する自社ブランドのカードを「プロパーカード」、さまざまな企業・団体と提携して発行するカードを「提携カード」と呼ぶ。

クレジットカードの加盟店(クレジットカードが使える店舗)契約会社を「アクワイアラ」という。加盟店をたばねる金融機関(銀行など)と、加盟店を新規開拓したり、管理したりするクレジットカード会社の両方をアクワイアラと呼ぶが、いずれにせよユーザーからはほとんど姿が見えない存在だ。

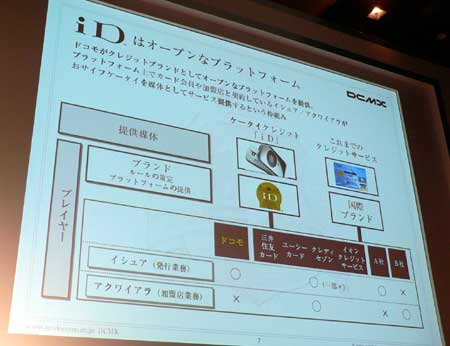

iDの場合、ブランド、イシュア、アクワイアラがそれぞれどこになるのかをまとめたのが下の表だ。

| プレーヤー | 役割 | 三井住友カードiDの場合 | DCMXの場合 |

|---|---|---|---|

| ブランド | ルールの策定、プラットフォームの提供 | iD | iD |

| イシュア | カード発行業務、会員募集 | 三井住友カード | ドコモ |

| アクワイアラ | 加盟店業務(加盟店の募集や管理など) | 三井住友カードなど | 三井住友カードなど |

ドコモはiDを、“国内ブランド”として位置づけている。iDアプリをインストールしたおサイフケータイで利用できる仕組みそのものを「iD」と呼ぶわけだ。iDが利用できる加盟店を増やす業務(アクワイアリング)は、三井住友カードが一手に引き受けていたが、今後はユーシーカードも担当することになっている(3月6日の記事参照)。iDであれば、ブランドとアクワイアラは変わらない。

変わってくるのはイシュアだけだ。DCMXは「ドコモが発行するiDブランドのクレジットカード」という意味であり、イシュアはドコモになる。iDを発表した時点でのドコモは、iDというブランドとプラットフォームを提供するブランドホルダでしかなかったが、DCMXを出すことによって、イシュアとしてもクレジット業界に参入することになったのだ。

なお、iDが使えるのはDCMXだけではない。例えば先行してスタートした「三井住友カードiD」では三井住友カード、「みずほマイレージクラブカード」ではクレディセゾンがイシュアとなる。

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。