ドコモの「iD」──各社の役割とメリット:解説

ドコモが進める新クレジットブランド構想がついに明らかになった(11月8日の記事参照)。「おサイフケータイ」というプラットフォームを活用することで、欧米に比べて低いといわれるクレジットカード利用を増やしていくのが狙いだ。

「ドコモのおサイフケータイを使って、クレジットカードの潜在的市場を開拓していきたい」とドコモのクレジットブランド担当部長の守屋学氏は意気込みを話した。

これまでおサイフケータイのプラットフォームを構築してきたドコモだが、注意したいのは今回の「iD」事業においては、ドコモはその上でサービスを提供する事業者になるということだ。つまり、おサイフケータイ上でのクレジットカードサービス「QUICPay」を提供するJCBや(10月25日の記事参照)、電子マネー「Edy」を提供するビットワレットなどが、iD事業においてはドコモのライバルということになる。この視点から、iDに関連する各プレーヤーの役割を見ていこう。

クレジットカードプレーヤーの関係

一言にクレジットカード事業者といっても、実は会社によって役割が異なる。大きく「ブランド」「イシュア」「アクワイアラ」の3つに分けられる。

| プレーヤー | 役割 | 例 |

|---|---|---|

| ブランド | ルールの策定、プラットフォームの提供 | iD、VISA、マスターなど |

| イシュア | カード発行業務、会員募集 | 三井住友カード、クレディセゾン、日本信販など |

| アクワイアラ | 加盟店業務、募集、管理 | 三井住友カードなど |

ブランド事業者はVISAやMasterに代表され、プラットフォームの構築を行う。5大国際ブランドとしてVISA、Master、JCB、アメックス、ダイナースが挙げられる。ドコモが提供する「iD」も“ブランド”となる。

イシュアは実際にカードを発行する事業者で、一般にカード発行会社と呼ばれる。VISAブランドを使ってカードを発行する三井住友や、セゾン、日本信販などがこれに当たる。

アクワイアラは加盟店向けにサービスを提供する事業者だ。加盟店にクレジットカードの読み取り機を設置するなど、加盟店業務が中心となる。三井住友カードなどイシュア事業者が兼業する場合が多い。

今回、ドコモはブランド事業者としてiDのプラットフォームを提供する。VISAなどの国際ブランドと異なるのは、まずは日本国内のみのブランドであることと、基本的にはおサイフケータイ内でのみ利用するブランドで、iDブランドのプラスチックカードは想定されていない点だ。iDブランドカードは、国際ブランドが付随したプラスチックカードと紐付いており、支払いは合わせて行われる。プラスチックの「三井住友VISAカード」と、おサイフケータイ内の「三井住友iDカード」が紐付くというイメージだ。

12月の段階ではiDブランドのカードを発行するイシュアは、ドコモが業務提携する三井住友カードのみ。今後、iDブランドは他のカード発行事業者にも広げていく。同時に三井住友カードはアクワイアラとしての役割も担い、1年間で10万のiDブランド店舗を募集する計画だ。

ブランド事業者としての収益+イシュアとしての収益

当初ドコモが想定するのは、ブランド事業者としての収益だ。店舗でユーザーがクレジットカードを利用すると、店舗は手数料をクレジットカード事業者に支払うことになる。この手数料は、店舗に読み取り機を設置したアクワイアラと、利用されたカードを発行したイシュア、利用されたカードのブランド事業者で分配することになる。

手数料率はイメージだが、加盟店から支払われた手数料を、ブランド、イシュア、アクワアラの3者で分配するのがクレジットカード事業の収益モデルだ。一方で、キャッシングの場合カード発行事業者のイシュアが金利収入を得る

手数料率はイメージだが、加盟店から支払われた手数料を、ブランド、イシュア、アクワアラの3者で分配するのがクレジットカード事業の収益モデルだ。一方で、キャッシングの場合カード発行事業者のイシュアが金利収入を得る店舗がクレジットカード事業者に支払う手数料は、業態や規模によって大きく異なるが平均して2〜3%。日本国内の個人消費約300兆円のうちクレジットカード利用は9%程度の27兆円といわれており、利用率が米国並みの24%に上がれば50兆円の新しい市場が生まれることになる。

「クレジットカードの利用拡大で生まれるのは50兆円の新市場。手数料を2%とすると、1兆円の手数料規模。将来的にはその1割くらい──1000億円は取っていきたい」と、守屋氏はクレジット事業者としてのドコモの収益見込みを話した。

一方で2006年度上期のスタートを予定しているのは、ドコモ自身がイシュア事業者となって発行するクレジットカード。キャッシングサービスの収益はほぼ全額がイシュア事業者に入るため、ドコモとしても期待が高い。三井住友銀行などの銀行ATMにiDをかざすことで、キャッシングできるような仕組みを想定している。「収益のボリュームとしては(ブランド業務よりも)イシュアのほうが大きいと思っている。キャッシングもサービスの一環として提供していく」(守屋氏)

ライバルはJCB、そして少額決済の電子マネーか

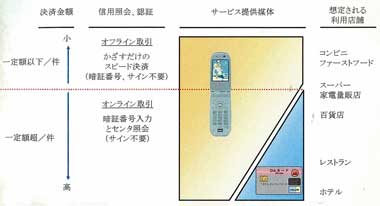

位置付けとしてはVISAなどと並ぶ新ブランドとなる「iD」だが、実際の競合相手はおサイフケータイを使った少額決済事業者となりそうだ。今回、1万円以下の少額決済においてセキュリティ強化に取り組んだ。「おサイフケータイは、少額決済でかなり優位性を発揮する。安全性の向上も、少額決済に特化している」と守屋氏。

既存のクレジットカードとの比較では、1万円以下の小額決済においては「iD」が優位性を持つ

既存のクレジットカードとの比較では、1万円以下の小額決済においては「iD」が優位性を持つおサイフケータイを使った小額決済には、iD同様にクレジットカードを使うJCBの「QUICPay」や、電子マネーのSuicaやEdyなどが有名。特にQUICPayとは正面からぶつかる格好だ。

カード発行事業者(イシュア)にとっては、おサイフケータイ向けのブランドとしてQUICPayを選ぶか、iDを選ぶか、両方かということになる。「ユーザーが利用できる場所の広がり──加盟店の数が、イシュアがどちらのブランドに乗るかの決め手になるだろう」とドコモ。

加盟店側にとってもQUICPayの読み取り機(リーダー/ライター)を入れるか、それともiDか、両方かというのは悩ましい問題だ。「JCBとも共用化の相談はしてきたが、QUICPayとは読み取り機に互換性はない。JR東日本とは、(Suicaと)共用の読み取り機を開発中(7月28日の記事参照)。加盟店の強いニーズは認識している」(守屋氏)というのが現状だ。

利用できる端末という点ではQUICPayとiDは少々違う。QUICPayは3キャリアすべてのおサイフケータイで利用でき、KDDIとボーダフォンも評議会に参加している(10月25日の記事参照)。iDの3キャリア対応に関しては、「ほかのキャリアから利用の要望があれば、広がりを持たせていきたい」(守屋氏)という状況だ。

これまでプラットフォーム構築者に徹してきたドコモが、自らプレーヤーとして本格的に参入するクレジットカード事業。「ドコモとしては、どのような決済手段であれ、おサイフケータイをツールとして使うのはウエルカム」と守屋氏は話すが、これは“プラットフォーム構築事業者”としてのドコモのスタンスだ。iD事業においては、ライバルは、おサイフケータイを一緒に盛り上げてきたサービスプロバイダたちとなる。

関連記事

- ドコモ、独自のクレジットブランド「iD」を発表

NTTドコモは12月から、新クレジットブランド「iD」の提供を開始すると発表した。店頭のリーダー/ライターで携帯をかざして決済する。 - 携帯をクレジットカードに──クレジット10社、KDDI、ボーダフォンが推進

JCBを中心としたクレジットカード会社10社と、KDDI、ボーダフォン、JTBは、「おサイフケータイ」などモバイル環境での少額決済を推進する協議会を設立。「QUICPay」をベースに各社システムの共通化を目指す。 - 「おサイフケータイ」と「Suica電子マネー」の共通インフラ構築

ドコモとJR東は、“おサイフケータイ”のクレジットカード機能と、「Suica電子マネー」の両方を利用できる決済インフラを構築。NTTデータと3社で出資し、組合を設立する。 - フェリカネットワークス、おサイフケータイ用クレジットサービスの共通仕様を策定

クレジットカードのショッピング、キャッシングをおサイフケータイで行うためのサービス基本仕様を、フェリカネットワークスが策定、提供する。JCBが中心に共通化を進める“QUICPay”とは別プラットフォームになる可能性も。 - モバイル決済推進協議会参加、「検討していく」とドコモ中村社長

Copyright © ITmedia, Inc. All Rights Reserved.

Special

PR

注目記事ランキング

FeedBack

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。