- ITmedia エンタープライズ

- 個人事業主ができる消費税の節税について学ぼう:消...

個人事業主ができる消費税の節税について学ぼう:消費税8%時代の確定申告(1/3 ページ)

消費税8%時代まで2カ月を切った。消費税の税率が変わると個人事業主にどんな影響があるのか。それに対し何か対応すべきことがあるのか。

消費税8%時代まで2カ月を切った。消費税の税率が変わると個人事業主にどんな影響があるのか。それに対し何か対応すべきことがあるのか。ここでは個人事業主と消費税について考えてみたい。

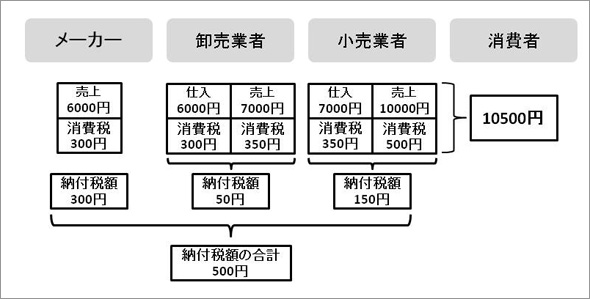

まず基本的な消費税徴収の流れを確認しよう。消費者が1万円の製品を購入するとき、消費税を足して1万500円支払う。これがどのように徴収されているのかを示したものが下図だ。

消費税徴収の仕組み

消費税徴収の仕組み製造メーカーは、6000円に消費税300円を乗せて卸売業者に販売する。そして、回収した6300円から消費税分の300円を納税する。

次に卸売業者は、7000円に消費税350円を乗せて小売業者に販売する。消費税分の350円のうち、300円はメーカーに消費税として支払っているので、差額の50円を納税する。

小売業者は、1万円に消費税500円を乗せて消費者に販売する。上記と同じように、消費税分の500円のうち、350円を卸業者に消費税として支払っているので、差額となる150円を納税する。

結果、メーカーが300円、卸売業者が50円、小売業者が150円をそれぞれ納税することで、消費者が支払った500円の消費税が納税されたことになる。

実際にはメーカーが製品を製造するために仕入れた材料だけでなく、電気代やガソリン代にも消費税は上乗せされている。つまり、売り上げに乗せて取引先から受け取った消費税額から、経費などとして支払った消費税額を引いた差額が納税額となる。

少々複雑なのは、消費税には非課税品目、不課税品目、免税品目があることだ。例えば、住宅家賃やお葬式の香典、社員に払う給与、海外へ輸出する場合などでは消費税がかからない。単純に経費の5%分(正しくは105分の5)が消費税額というわけではない。

Copyright © ITmedia, Inc. All Rights Reserved.

チェックしておきたい人気記事

「freee」「MFクラウド」そして「やよい」、どのクラウド会計ソフトで確定申告したらいいのか?

「freee」「MFクラウド」そして「やよい」、どのクラウド会計ソフトで確定申告したらいいのか? 青色申告と白色申告、どちらで確定申告すべきなの?

青色申告と白色申告、どちらで確定申告すべきなの? 知らなきゃ損する青色申告の超シンプル構造

知らなきゃ損する青色申告の超シンプル構造 2014年からは青色申告もクラウドで!? 「マネーフォワード 確定申告」を使ってみた

2014年からは青色申告もクラウドで!? 「マネーフォワード 確定申告」を使ってみた

人気記事ランキング

- Excel操作をプロンプトで実行できる「Copilot」の実力

- 人手不足に悩むNIST 従業員の大規模離職でさらなる追い打ち

- なぜIT部門は市民開発を嫌うのか? 「“野良化”回避」より重視すべきこと

- NECが仕掛ける“自社ビルSOC”は何がスゴイのか? 新施設をのぞいてみた

- マルウェアを呼び込むあるツールとは? 医療業界のセキュリティ実態が判明

- 米国政府がソフトウェア要件の変更を計画中 新興ベンダーに大きなチャンス

- Appleが広範囲にセキュリティ修正を実施 急ぎアップデート対応を

- ドローンいらず? 飛行動画作成できる「Google Earth Studio」登場

- 経営幹部が心配している「サードパーティーリスク5選」

- Zoom Workplace Appsに複数の脆弱性 Windows版を含む全てのバージョンに影響

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。