青色申告って何? 個人事業主の賢い節税を考える:大増税時代(1/3 ページ)

今回は個人事業主であれば知っておきたい青色申告と白色申告の話。現在白色申告をしている人や今後独立を考えている人は青色申告による節税を理解しよう。

前回は、独立する際の個人事業主と法人の税金について比較を行った。事業の立ち上げからドンともうかる確証があれば法人を設立しても問題ないと思うが、そうでない場合はまずは個人事業主からスタートし、軌道に乗ったところで法人化を考える方が安全だ。どちらの形態で独立しても、前回記事の廃業率の高さを見ると経理会計の最低限の知識は身に付けておいた方が安心だろう。今回は個人事業主のお金の話をしたい。

個人事業主は税務署に書類を書いて提出するだけで、いとも簡単に開業できる。少し税金の勉強をして節税をしたい人は、青色申告の申請も開業届と一緒に提出したいものだ。ちなみに「青色申告ってなんだ?」と思った人はいるだろうか。独立前の筆者は「なんだ?」と思った1人で青色申告という言葉は知っていたが意味は不明、白色申告に至っては言葉も知らないレベルだった。

加えて「屋号」という認識もなかった。独立を考え始めたときに知り合いから「屋号はどうするんですか」と聞かれ、内心「屋号ってなんだ?」と思ったが恥ずかしくて聞くことができず「ああそうですね〜」と検討中の振りをしてごまかした記憶がある。

屋号はIT系の広報業なのでITPRを候補として考えたが、ドメインが空いていなかった。「i-pr.jp」が取れることが分かったので、屋号はiPR(アイピーアール)とした。青色申告と白色申告があって、青色申告の方が払う(納める)税金が少なくなるらしいということで、深くは考えずに青色申告の申請も開業と同時に行った。

青色申告は白色申告よりどれくらいお得?

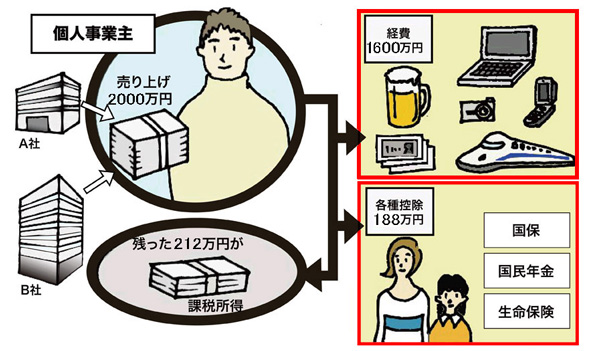

最初に個人事業主の税金の計算式を確認しておこう。

- 売り上げ−経費=所得

- 所得−各種控除=課税所得

- 課税所得×税率=所得税・住民税

式が単純なので、税金を減らすには経費と各種控除を増やせばいい。例えば仕事用にPCとデジカメで10万円の買い物をしたとしよう。経費が10万円増えると所得、課税所得が10万円減る。所得税の税率は課税所得の額によって決まり、住民税は10%で一律だ。

そこそこもうかっていると所得税の税率は20%、チョットもうかっていると10%、わずかにもうかっていると5%となる。住民税を合わせた税率は30%、20%、15%などとなる。経費が10万円増えればそれぞれ3万円、2万円、1万5000円納税額が減ることになる。控除も同様で控除額が増えれば同じ税率で納税額を減らすことが可能だ。

節税には経費と控除が重要

節税には経費と控除が重要では青色申告は白色申告と比較して何がどれくらいお得なのかを比較してみよう。簡単な比較表を作ったので見ていただきたい。

| 青色申告 | 白色申告 | |

|---|---|---|

| 記帳義務 | あり 簡易簿記による記帳又は複式簿記による記帳 |

なし 所得が300万円を越える場合は収支内訳書が必要 |

| 控除 | 青色申告控除により10万円または65万円の控除 | なし |

| 赤字の繰り越し | 3年間の控除あり | なし(災害損失などに限定) |

| 減価償却 | 30万円未満を一括で経費 | 耐用年数により償却 |

| 専従者控除 | 配偶者、親族に支払った適正な給与を全額経費にできる | 配偶者86万円、その他専従者50万円を経費にできる |

まずは記帳義務。白色申告の場合、記帳義務はないが、所得が300万円を越える場合は収支内訳書が必要となる。義務はないといっても交通費や通信費などの経費は掛かるので、それを集計しないと経費の算出はできない。当然売り上げなども把握していないと確定申告すらできないので、記帳義務がない=何もしなくていいというわけではない。最低限、預金通帳などの収入の証明資料と領収書などの経費の証明資料を用意し、収入−経費=所得が分かる収支内訳書を作成する必要はある。

青色申告は簡易簿記と複式簿記に分かれる。簡易簿記の場合は青色申告控除が10万円。複式簿記の場合は65万円の控除となる。ざっくり言えば難しい帳簿が記入できたら税金が減るということだ。PCがない時代には帳簿を作成すること自体が高いハードルだった。今では表計算ソフトより簡単な青色申告ソフトを使えば、筆者のようにまったく簿記を理解していない人でも複式簿記による帳簿の記入、貸借対照表、損益計算書などを作成、提出できる。

ちなみに筆者が独立した際に購入したのは「やよいの青色申告」。その後もずっと使い続けているし、いくつかの製品やフリーソフトを試した中では最も簡単で確定申告初心者にはお薦めだ。家電量販店やPCショップなどで容易に入手できる。

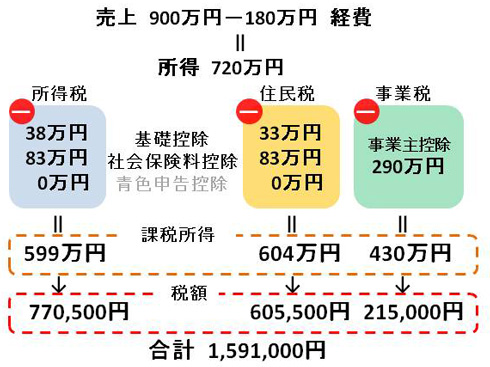

では65万円の控除がどれくらいの節税になるかを計算してみよう。例えば売り上げ900万円、経費180万円の個人事業主がいたとする。条件は独身、白色申告を行っている場合。所得税、住民税ともに控除されるのは基礎控除、社会保険料控除(国民年金、国民健康保険)。事業税は5%の税率で算出した。

白色申告の場合

白色申告の場合白色申告の場合は青色申告控除の65万円がないので税額の合計は159万1000円となった。同じ条件で青色申告を行い、青色申告控除の65万円を受けると、

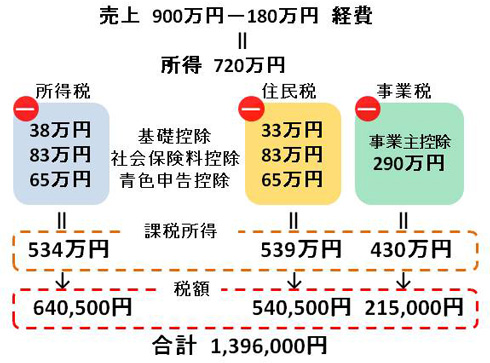

青色申告の場合

青色申告の場合税額の合計は139万6000円となり青色申告により納税額は19万5000円減った。このようにそこそこもうかっている場合は、課税所得が65万円減ったことで所得税の税率20%、住民税の税率10%、合計65万円×30%の節税となる。所得税、住民税以外に翌年の国民健康保険も5万円ほど安くなるのでトータルは24万5000円ほど得をする。

この節税額を見た読者は迷わず複式簿記による65万円の青色申告控除を狙うべきだ。さらに青色申告には65万円の控除以外にもメリットがある。

青色申告なら赤字を繰り越して節税できる

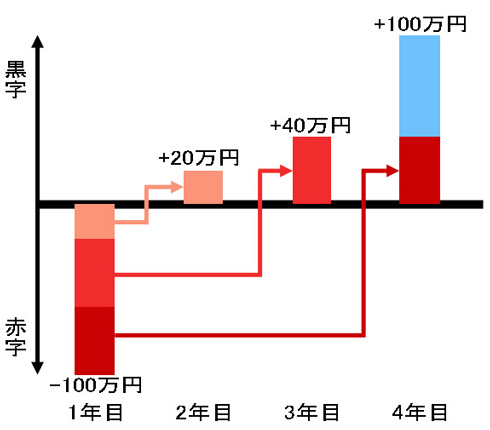

青色申告なら赤字になった場合、3年間の繰り越しが可能となる。例えば開業時に設備などを購入し、初年度が赤字になったとしよう。翌年黒字化ができた場合、その黒字(利益)に対する税金を丸々納めるのではなく、前年の赤字分を引いてから税金の計算をすることが可能となる。

例えば1年目が100万円の赤字、2年目は20万円の黒字、3年目は40万円の黒字、4年目は100万円の黒字になったとしよう。赤字の繰り越しができなければ赤字となった1年目は税金を納める必要はないが2年目から納税をすることになる。赤字の繰り越しができると、1年目はもちろん、2年目、3年目も利益がないことになるので税金を納める必要はない。4年目は100万円の黒字から40万円を引いた60万円分の黒字の部分だけが課税の対象となる。

関連記事

- 特集「大増税時代」

増税は消費税だけじゃない。大増税時代の税金を理解しよう

増税は消費税だけじゃない。大増税時代の税金を理解しよう

消費税率の引き上げをはじめ、増税の話題は今や定番となっている。そもそも自分はどんな税金をいくら払っているか? 重要な所得税や確定申告のことが理解できるように、税金の基本を解説する。 年末調整を理解すると増税が実感できる

年末調整を理解すると増税が実感できる

ちょっと遅くなってしまったが、年末調整の時期である。筆者もサラリーマン時代に年末調整の紙に記入・提出したが、その間はほぼ意味不明だったが独立して自分で確定申告をするようになり、必要に迫られて税金の知識を得て、今さらではあるが年末調整の意味を知った。年末調整の書き方と意味を知ることで税金の基礎的な部分を理解してほしい。 65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の控除を青色申告で得る“超”具体的な方法(フリーソフト編)

65万円の青色申告を得るため、今回はフリーソフトを使ってみる。果たして結果は……。 65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

65万円の控除を青色申告で得る“超”具体的な方法(e-Tax編)

いよいよ最終回を迎えた短期連載「イチから分かる確定申告」。最後はe-Tax編です。 65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

65万円の控除を青色申告で得る“超”具体的な方法(やよいの青色申告編)

いよいよ連載も佳境。今回は、簿記などの知識のない人が青色申告特別控除の65万円をゲットする方法を考えていこう。まずは「やよいの青色申告」を使って実際に入力してみる。 サラリーマンも個人事業主も――節税するならここがポイント

サラリーマンも個人事業主も――節税するならここがポイント

税金は「収入の多い人はたくさん納めている」「家族がいると控除が増えて減る」という構図が見えてきた。ではどうすれば効率的に「節税」できるのだろうか。考えてみよう。 子ども手当は増税だった――源泉徴収票の見方、教えます

子ども手当は増税だった――源泉徴収票の見方、教えます

一家の大黒柱の通信簿――。それが「源泉徴収票」である。1年間にどれくらい稼いだか、いくら納税したかを記している。この源泉徴収票を細かく見ると、分かることがあるのである。ぜひ手元の源泉徴収票をご覧いただきたい。 普段は縁のない税金を分かりやすく説明する

普段は縁のない税金を分かりやすく説明する

【短期集中連載】いよいよ今週から確定申告が始まった。個人事業主の人は避けて通れないかなり重めの作業が強いられる時期だ。サラリーマンにとって普段は縁のない税金だが、独立したら途端に自分の問題になる。そんな人に向けて、基本的なお話から初めて確定申告を行う人に向けて税金の話や確定申告の手順などを説明する。 国民統一番号制って必要なんじゃない

国民統一番号制って必要なんじゃない

国民ひとりひとりに番号を与え、個人情報を管理しやすくする国民統一番号制。「国家による国民管理につながる」として反対する人も多いですが、ちきりんさんはそのデメリットより行政上、財政上の合理化メリットなどの方がはるかに大きいと主張します。 「消費税は低所得者に厳しい」ってウソだと思う

「消費税は低所得者に厳しい」ってウソだと思う

所得が多い人も少ない人も同じ税率であるため、「年収から見た負担率が低所得者ほど高くなる」と言われる消費税。しかしちきりんさんは、財政危機の今、法人税率や所得税率を上げるより、消費税率を上げる方が低所得者には有利と主張します。 年収別にみる、増税による負担額

年収別にみる、増税による負担額

民主党政策調査会に税制調査会を新設するなど、“増税シフト”を着々と固めている野田佳彦政権。増税になれば、サラリーマン家庭の負担増は避けられない。そこで第一生命経済研究所とFPに増税後の金額を試算してもらった。

Copyright © ITmedia, Inc. All Rights Reserved.

注目のテーマ

人気記事ランキング

- 江崎グリコ、基幹システムの切り替え失敗によって出荷や業務が一時停止

- 生成AIは2025年には“オワコン”か? 投資の先細りを後押しする「ある問題」

- Javaは他のプログラミング言語と比較してどのくらい危険なのか? Datadog調査

- 「Gemini」でBigQuery、Lookerはどう変わる? 新機能の詳細と利用方法

- Appleの生成AI「MM1」は何ができるの? 他のLLMを凌駕する性能とは

- 生成AIは検索エンジンではない 当たり前のようで、意識すると変わること

- 大田区役所、2023年に発生したシステム障害の全貌を報告 NECとの和解の経緯

- PHPやRust、Node.jsなどで引数処理の脆弱性を確認 急ぎ対応を

- HOYAに1000万ドル要求か サイバー犯罪グループの関与を仏メディアが報道

- 爆売れだった「ノートPC」が早くも旧世代の現実

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。